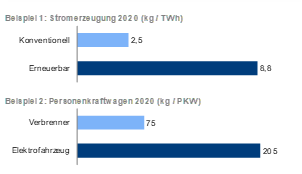

Abb. 8: Die Energiewende treibt die Rohstoffintensität für die Stromerzeugung und die Elektromobilität in die Höhe

Quellen: International Energy Agency, Metzler

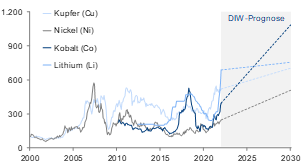

Abb. 9: Wirtschaftsforschungsinstitute sind überzeugt, dass Preise knapper Rohstoffe rasant steigen könnten Indexiert; Q1 2000 = 100, berechnet in USD

Quellen: Refinitiv, DIW-Prognose, Metzler

Preisanstiege knapper Rohstoffe verstetigen sich

Anhand der Analyse aller relevanten Themen der Ebenen 1–3 stellen wir fest, dass sechs Elemente besonders im Mittelpunkt der Energiewende stehen (Abb. 7).

Die reichlich verfügbaren Elemente Eisen und Aluminium werden in beinahe allen Technologien benötigt (grau hervorgehoben). Lithium, Nickel, Kupfer und Kobalt gelten als knappe Rohstoffe (hellblau hervorgehoben). Doch während Kobalt und Lithium nur in der Automobilbranche eine größere Rolle spielen und – wie oben gezeigt – durch Alternativen ersetzt werden könnten, erachten wir lediglich Kupfer und Nickel als knapp.

Aber nicht nur die Nachfrage nach diesen beiden Elementen steigt. Auch die Rohstoffintensität erhöht sich (Abb. 8). Sollen beispielsweise bis 2050 erneuerbare Energien 85 % des Stromerzeugungsmix ausmachen, erhöht sich die Rohstoffintensität gegenüber 2020 um den Faktor 2. Im Fall der Automobilbranche könnte sich diese Intensität um den Faktor 1,5 erhöhen, sollte der Anteil der Elektrofahrzeuge am Gesamtmix 30 % ausmachen, wie dies beispielsweise die IEA erwartet.

Und da das Angebot nicht in demselben Maße ausgeweitet werden kann, wie es die Nachfrage nach diesen Elementen verlangt, treibt die Energiewende die Preise – vor allem die der knappen Elemente (Abb. 9). Es stellt sich also die Frage:

Wie lässt sich ein Portfolio langfristig auf solch einen Trend einstellen?

Unser Fazit: Zielkonflikte ökonomisch sinnvoll lösen

Voraussetzungen für ein Investment in CO2-intensive Titel trotz hohem Erwärmungspotenzial und niedrigem EU-Taxonomie-Exposure sind:

- Die Relevanz eines Geschäftsmodells in einer Wert-schöpfungsketten-übergreifenden Analyse muss im Hinblick auf die Energiewende als hoch angesehen werden. So ließe sich erwarten, dass der Anteil des EU-Taxonomie-konformen Exposures auch steigt.

- Aus der Unternehmensstrategie muss ersichtlich sein, dass Klimaneutralität unter Berücksichtigung berichteter Scope 1–3 CO2-Emissionen und auf Basis anerkannter Bewertungskonzepte (Beispiel Science Based Target Initiative) angestrebt wird.

Zwei Beispiele verdeutlichen, wie sich hierdurch Risiken absichern und Chancen realisieren lassen:

- Grünflation-Hedge – Risiken absichern: Portfolios gegen steigende Preise knapper und für die Energiewende unverzichtbare Elemente abzusichern, kann mit Titeln aus der Bergbaubranche gelingen – je weiter vorne das investierte Unternehmen in der Wertschöpfungskette steht, desto effektiver die Absicherung. Dazu zählen vor allem Titel, die einen hohen Anteil des Umsatzes aus dem Schürfen knapper Elemente erzielen (Abb.10).

Werden Titel bevorzugt, die nicht nur in puncto ESG-Bewertung innerhalb ihrer Branche überdurchschnittlich abschneiden, sondern auch ein vergleichsweise niedriges Erwärmungspotenzial ausweisen, zeigt der Backtest, dass sich das Rendite-Risiko-Profil eines Portfolios solcher Titel stärken lässt – ein vertretbarer Kompromiss.

Weiter auf Seite 5