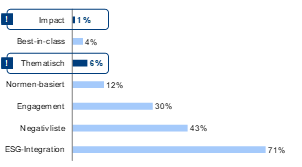

Abb. 2: So setzten Asset Manager Nachhaltigkeit um Investment Review 2020: investierte Gelder (AUM), in %

Quellen: Global Sustainable Investment Alliance — Investment Review 2020, Metzler

Das bedeutet vor allem, dass sich viele Investoren nicht über die realwirtschaftlichen Konsequenzen ihrer Kapitalanlage bewusst sind. Es besteht also die Gefahr, dass die eindimensionale Betrachtung zu Zielkonflikten führt, die die Bestrebungen der Energiewende konterkarieren.

Ein Umdenken ist also nötig. Die nachhaltige Kapitalanlage muss sich vor allem von traditionellen Branchenklassifizierungen lösen und verstärkt Wertschöpfungsketten-übergreifend investieren. Erkenntnisse, die wir aus diesem Ansatz gewonnen haben, zeigen: Anstatt die CO2-Intensität eines Portfolios einfach stetig zu reduzieren, sollte sie optimiert und auf die Belange einer klimaneutralen Wirtschaft abgestimmt werden.

Rohstoffe der Zukunft = Schlüssel zur Energiewende

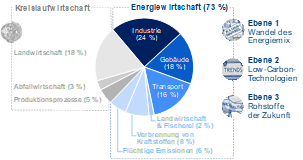

Gelingen kann dies, wenn ein Wertschöpfungsketten-orientierter Ansatz Basis für den Investitionsprozess ist. Als Ausgangspunkt dessen betrachten wir zunächst den Mix der globalen Treibhausgasemissionen (Abb. 3).

Abb. 3: Research-Vision klimaneutrale KreislaufwirtschaftAusgangspunkt: Globale Treibhausgasemissionen (2018)

Quellen: Climate Watch, World Resources Institute (2020), Metzler

Knapp drei Viertel aller Emissionen stammen aus der Energiewirtschaft. Und um nicht der Versuchung zu unterliegen, energieintensive Geschäftsmodelle gänzlich von der Kapitalanlage auszuschließen, ermitteln wir die Chancen und Risiken einer erfolgreichen Energiewende. Wir untersuchen dabei drei Ebenen:

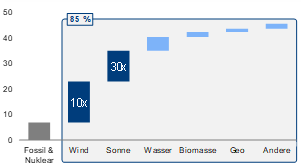

- Ebene 1 – Wandel des Energiemix (Abb. 4): Eine klimaneutrale Wirtschaft erfordert, dass der Anteil der erneuerbaren Energien am Energiemix weltweit 85 % ausmacht. Bis 2050 dürfte sich darüber hinaus die Stromerzeugung verdoppeln. Hierbei werden voraussichtlich lediglich Wind- und Solarkraft ausreichend skalierbar sein, um diese Ziele zu erreichen. Deren installierte Kapazitäten (gemessen in Gigawattstunden erzeugter Energie pro Jahr) müssten über einen Zeitraum von knapp 30 Jahren um die Faktoren 10 (Wind) und 30 (Sonne) steigen.

- Ebene 2 – Low-Carbon-Technologien (Abb. 5): Neben einer Umstellung des Energiemix zugunsten der erneuerbaren Energien, lassen sich Treibhausgasemissionen hauptsächlich mit drei Technologien weiter reduzieren: Kohlenstoffabscheidung und ‑speicherung, grünem Wasserstoff und Biomasse. Hierbei gilt: Je höher der CO2-Preis in einem geregelten Zertifikathandel ist, desto rentabler lassen sich diese Technologien einsetzen. Doch entgegen der Analyse aus Abb. 5 lässt sich beispielsweise für die Stahlbranche beobachten, dass Kohlenstoffabscheidung und ‑speicherung von grünem Wasserstoff übersprungen werden könnte.

Abb. 4: Ebene 1 – eine klimaneutrale Wirtschaft in 2050 erfordert einen Anteil von 85 % erneuerbarer Energien In Petawatt (1 Petwatt entspricht 1.000 Terawatt)

Quelle: IRENA — International Renewable Energy Agency

Weiter auf Seite 3