Viele Schwellenländer-Staatsanleihen – vor allem im hochverzinslichen Bereich – kommen in Zeiten globaler Inflation unter Druck. Wenn Lebensmittel und Energie rund um den Globus deutlich teurer werden, kann es in Ländern mit niedrigeren Einkommen und Ersparnissen schnell zu sozialen Spannungen kommen. Aktuell wirkt sich zudem ein schwächeres Wirtschaftswachstum in den Industriestaaten ungünstig auf einige Rohstoffpreise aus und bedroht somit die Exporteinnahmen vieler Schwellenländer. Die aktuelle Entwicklung dürfte zwar so manchen pessimistisch stimmen – doch Volker Kurr, Head of Europe Institutional bei Legal & General Investment Management (LGIM), erläutert, warum er trotz allem zuversichtlich bleibt:

„Hochzins-Staatsanleihen aus Schwellenländern haben derzeit sehr attraktive Renditeniveaus und sind im Vergleich zu anderen Assetklassen günstig bewertet. Relativ zum Durchschnitt der letzten zehn Jahre liegen die Spreads derzeit im 97. Perzentil (Bloomberg, Stand 29. Juli 2022). Anders ausgedrückt: Seit 2012 wiesen Hochzins-Staatsanleihen aus Schwellenländern in 97% der Zeit niedrigere Risikoaufschläge auf als jetzt. Damit wird das Segment aktuell nahe seinem historisch niedrigsten Niveau bewertet.

Drei Gründe für Hochzins-Staatsanleihen aus Schwellenländern

Der Markt neigt jedoch typischerweise dazu, die Kategorie „Schwellenländer-Staatsanleihen“ unabhängig von der tatsächlichen Kreditwürdigkeit einzelner Länder über einen Kamm zu scheren und abzustrafen. Wir sind deshalb der Meinung, dass sich durch eine Differenzierung Chancen erschließen lassen.

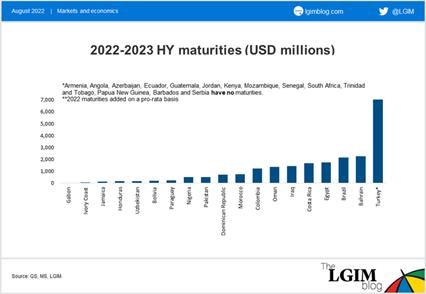

Was spricht für diese These? Zunächst einmal werden bei Hochzins-Staatsanleihen aus Schwellenländern bis 2024 nur relativ geringe Volumina fällig (siehe Grafik 1). Bei Single-B-Anleihen (ohne die Türkei) liegen die Fälligkeiten im Durchschnitt unter 10 Mrd. USD pro Jahr, belaufen sich in diesem Jahr sogar nur auf 3 Mrd. USD und im nächsten Jahr auf 7 Mrd. USD. Dies ist darauf zurückzuführen, dass viele Hochzinsländer erst 2014 begonnen haben, verstärkt Kredite auf den globalen Märkten aufzunehmen. Die „Wall of Maturities“ wird daher erst im Jahr 2024 erreicht. Unserer Meinung nach bleibt somit Zeit, in der die Märkte sich wieder beruhigen können.

Grafik 1: Fälligkeiten hochverzinslicher Schwellenländer-Staatsanleihen bis 2024

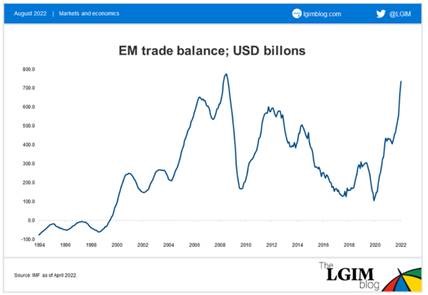

Zweitens haben die höheren Rohstoffpreise der letzten Jahre dazu beigetragen, dass die aufstrebenden Volkswirtschaften nie dagewesene Handelsüberschüsse erzielen konnten (siehe Grafik 2). In Kombination mit der starken Unterstützung durch multilaterale Organisationen bedeutet dies, dass sich die Auslandsliquidität der Schwellenländer in einer besseren Verfassung befindet als während früherer Preisspitzen bei Nahrungsmitteln und Energie. Viele Hochzins-Länder wie Gabun, Kenia und Senegal profitieren von bestehenden Programmen des Internationalen Währungsfonds (IWF), während Länder wie Ägypten und Pakistan sich derzeit mit dem IWF im Gespräch befinden. Sobald ein IWF-Programm besteht, ist keine externe Finanzierungslücke zu erwarten. Infolge dieser Handelsbilanz-Verbesserungen und der multilateralen Unterstützung sind die Devisenreserven der Schwellenländer nach wie vor auf einem guten Niveau und auch höher als in früheren Zeiten hoher Lebensmittel- und Energiepreise.

Grafik 2: Handelsbilanz-Überschüsse der Schwellenländer

Ein dritter Aspekt, der häufig übersehen wird ist die bessere Kreditwürdigkeit. Mehrere Länder wurden in den letzten zwei Monaten entweder heraufgestuft oder ihr Ratingausblick hat sich zum Positiven hin verändert. Dazu zählen Aserbaidschan, Vietnam, Paraguay, Kuwait, Angola, Brasilien, Côte d’Ivoire und Guatemala.

Was Wachstum und Inflation angeht, bereiten allerdings insbesondere die Länder mit niedrigerem Rating Sorgen. Wie oben erwähnt: Wo Einkommen und Ersparnisse gering sind, sind auch die Spielräume begrenzt, und die schwachen Wachstumsaussichten für die entwickelten Märkte werden die Rohstoffpreise und damit viele Exporteinnahmen belasten.

Auf die Auswahl kommt es an

Im Zyklus der Zinserhöhungen sind die Schwellenländer den Industriestaaten übrigens deutlich voraus, werden aber deren Wachstum voraussichtlich dennoch übertreffen. Das belegt die Widerstandsfähigkeit vieler aufstrebenden Volkswirtschaften. Auch das BIP pro Kopf liegt im Schnitt höher als in früheren Phasen hoher Lebensmittel- und Energiepreise.

Zusammen mit den weiterhin attraktiven Bewertungen könnten sich somit Chancen für Investoren ergeben. Wie immer hängt dies jedoch auch von weiteren Faktoren ab, etwa der generellen Risikobereitschaft, einer Stabilisierung sowohl der US-Zinsen als auch der Abflüsse aus dem Schwellenländer-Segment – und von der Selektion der richtigen Anleihetitel.“