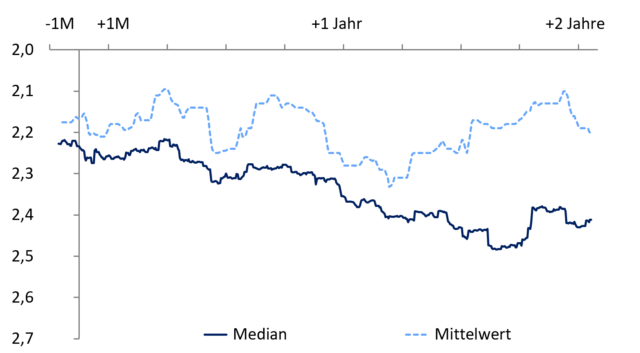

Ein Beleg für den Erfolg von Short-Kampagnen ist über den Kursverfall hinaus auch an den Analystenempfehlungen auf Aktien der Zielunternehmen im Zeitablauf abzulesen (Abb. 7). Diese wurden nach Veröffentlichung eines kritischen Berichts im Rahmen der Short-Kampagnen sukzessiv nach unten revidiert.

Grafik 7: Finanzanalysten zogen nach und stuften ihre Empfehlungen mit dem Verfall der Aktienkurse herab — Konsens-Score nach Ankündigung der Short-Kampagnen (t0)

Quellen: I/B/E/S, Datastream, Metzler — Sell-Side-Empfehlungen erfodern eine Übersetzung in standardisierte Größen. Absolute Einschätzungen sowie relative Einschätzungen wegen normiert und mithilfe eines Scores zwischen 1,0 (starke Kaufempfehlung) und 5,0 (starke Verkaufsempfehlung) vereinheitlicht.

Welches Investmentprofil stand im Fokus?

Zusammenfassend lassen sich Zielunternehmen von aktivistischen Short-Kampagnen in Europa als zyklische Wachstumstitel beschreiben, deren Aktienkurse überdurchschnittlich volatil waren, mit hohen KGV-Bewertungsmultiplikatoren einhergingen und vom Konsens der Finanzanalysten zum Kauf empfohlen wurden.

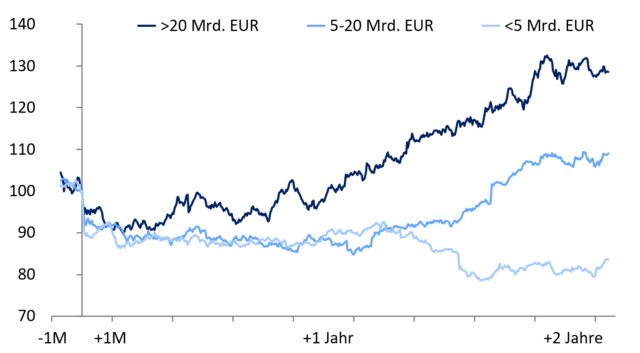

- Große Zielunternehmen erholten sich eher als kleine: Unterteilt man die Fälle im europäischen Aktienmarkt seit 2010 nach Höhe der Marktkapitalisierung zum Zeitpunkt der Short-Kampagnen, ist zu beobachten, dass die Brutto-Überschussrenditen aller Zielunternehmen einen Monat nach Veröffentlichung eines Reports um ca. 10 % fielen (Abb. 8). Doch anders als Large Caps (Marktkapitalisierung >20 Mrd. EUR) und Mid Caps (5–20 Mrd. EUR) erholten sich Small Caps (<5 Mrd. EUR), die 60 % aller Zielunternehmen ausmachten, nicht mehr innerhalb von zwei Jahren nach einer Short-Kampagne.

Grafik 8: Kursreaktionen auf Short-Positionen nach Größe — Brutto-Überschussrenditen (lokale FX) ggü. MSCI-Europa, in %

Quellen: Refinitiv, Metzler

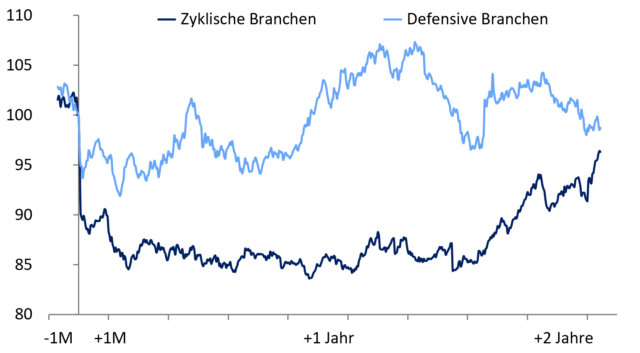

- Zyklische Werte waren stärker betroffen als defensive: 75 % aller Zielunternehmen gehörten zyklischen Branchen an. Im Vergleich zu Zielunter-nehmen aus defensiven Branchen fällt auf, dass der Rücksetzer der Brutto-Überschussrenditen in der ersten Woche nach Veröffentlichung eines Berichts mit ‑10 % doppelt so hoch ausfiel (Abb. 9). Und während sich Zielunternehmen aus defensiven Branchen bereits nach einem Monat wieder erholten, setzte sich die Talfahrt der zyklischen Titel bis zu 18 Monate nach Veröffentlichung der jeweiligen Berichte fort, ehe sich eine Erholung einstellte. Am häufigsten betroffen waren Titel der Branchen Technologie (27 % der Fälle), zyklischer Konsum (17 % der Fälle) und Finanzwerte (12 % der Fälle).

Grafik 9: Aktienkurse “zyklischer Ziele” reagierten stärker — Brutto-Überschussrenditen (lokale FX) ggü. MSCI-Europa, in %

Quellen: Refinitiv, Metzler — Bemerkung: Zyklische Branchen: Technologie, zyklische Konsumwerte, Finanzwerte, Industriegüter, Grundstoffe und Immobilien.

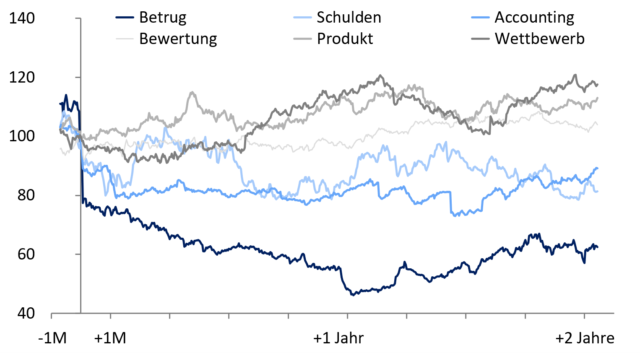

- Die Art der Anschuldigung spielte eine entscheidende Rolle: Wurde in Short-Kampagnen auf Überbewertung (25 % der Fälle), mangelhafte Produkte (13 %) und Wettbewerbsdruck (16 %) verwiesen, belastete das die Aktienkurse nicht anhaltend. Am stärksten hingegen wurden Aktienkurse belastet, wenn Investoren neben einer mangelhaften Berichterstattung auf intransparentes Accounting (30 %) und schweren Betrug (13 %) verwiesen (Abb. 10). Alle Fälle, bei denen der Handel von Wertpapieren im Anschluss ausgesetzt wurde, entfielen auf diese Kategorien. Darüber hinaus führten auch Anschuldigungen in Bezug auf Überschuldung (3 %) zu negativen Überschussrenditen.

Grafik 10: Kursreaktionen auf Short-Kampagnen nach Typus — Brutto-Überschussrenditen (lokale FX) ggü. MSCI-Europa, in %

Quellen: Refinitiv, Metzler

Das Risikoprämien-Exposure als Indikator für das Portfoliorisikomanagement

Dieses Investmentprofil lässt sich in ein Risikoprämienprofil zum Zweck eines angepassten Portfoliorisikomanagements übersetzen (Abb. 11).

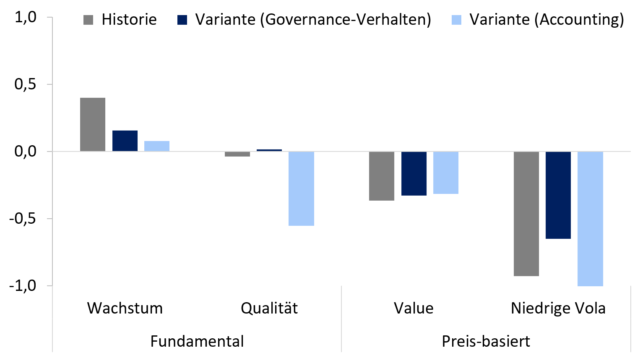

Grafik 11: Die Risikoprämienprofile der Beobachtungslisten Z‑Score: Exposure ggü. dem MSCI-Europa-SMID-Index

Quellen: Refinitiv, Metzler. Bemerkung: Die Berechnung der Risikoprämien basiert auf Aggregationen einzelner Finanzindikatoren nach dem Muster von MSCI Research

Weiter auf Seite 4