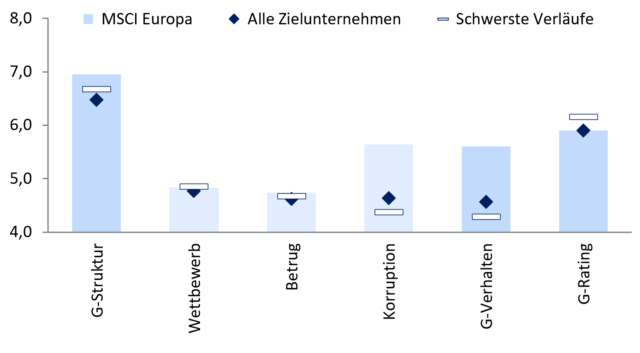

60 % dieser Kampagnen ließen sich ausschließlich auf ESG-Kontroversen zurückführen, wovon mit Abstand die meisten Fälle auf die Governance-Kategorie entfielen. Hätte sich also mithilfe von Governance-Bewertungen im Vorfeld sagen lassen, welche Titel anfällig dafür waren, Ziel aktivistischer Short-Kampagnen zu werden? Eine differenzierte Analyse gibt Aufschluss darüber und zeigt, dass sich Auffälligkeiten vor allem bei Bewertungen des Governance-Verhaltens zeigten (Abb. 3).

Grafik 3: Die Governance-Profile der Zielunternehmen (Stichtagsvergleich der Durchchnittswerte (Score 0–10))

Quellen: MSCI, Metzler; Schwerste Verläufe sind jene Fälle, die mit den stärksten Kursverlusten einhergehen

Auch wenn sich Portfolios im Vorhinein nicht gezielt um potenzielle Zielunternehmen von Short-Kampagnen bereinigen lassen, können Erkenntnisse aus der Historie in Präferenzen überführt werden, die das Exposure gegenüber schwersten Verläufen zu begrenzen helfen.

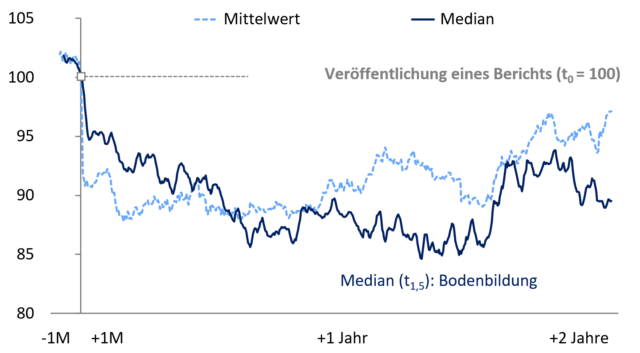

Aktivistische Short-Kampagnen belasteten Rendite-Risiko-Profile

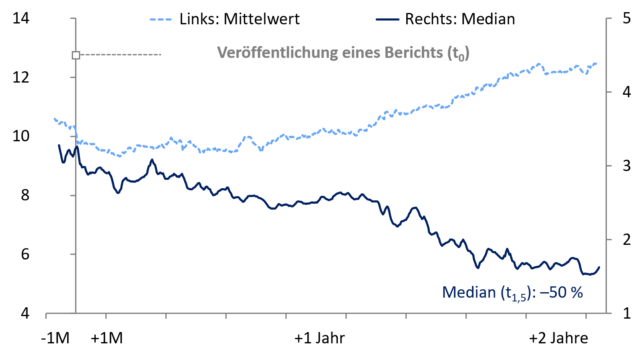

Korrigiert um Ausreißer fielen die Brutto-Überschussrenditen von Aktien der Zielunternehmen gegenüber dem europäischen Aktienmarkt um 15 % (Median), bis sich 18 Monate nach Veröffentlichung der Berichte ein Boden bildete (Abb. 4). Die Marktkapitalisierung der Zielunternehmen hatte sich bis dahin halbiert (Abb. 5). In der Spitze hingen bei aggregierter Betrachtung die Marktkapitalisierung um bis zu 135 Mrd. EUR zurück.

Grafik 4: So reagierten Aktienkurse auf Short-Kampagnen — Brutto-Überschussrenditen (lokale FX) ggü. MSCI-Europa, in %

Quellen: Refinitiv, Metzler

Grafik 5: Die Belastung der Börsenwerte war erheblich — Entwicklung der Marktkapitalisierung über alle Fälle, Mrd. €

Quellen: Refinitiv, Metzler

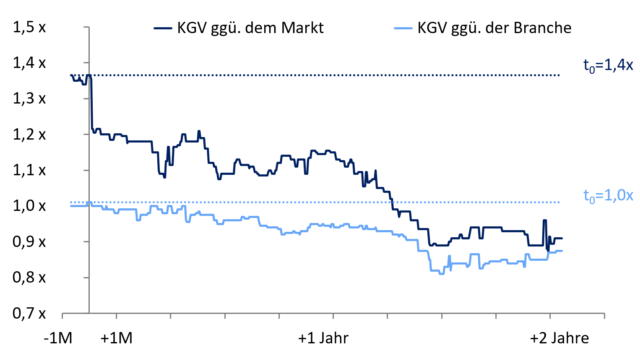

Für Leerverkäufer sind die Aussichten auf erfolgreiche Kampagnen dann am höchsten, wenn eine größtmögliche Diskrepanz zu den am Markt reflektierten Meinungen besteht. So zielten knapp drei Viertel der Kampagnen auf Unternehmen ab, die von Finanzanalysten zum Kauf empfohlen wurden.

Und da diese meist nach Industriegruppen aufgestellt sind, gaben branchenspezifische Vergleiche der Bewertungsmultiplikatoren wenig Anlass, Empfehlungen kritischer einzuschätzen. Branchenübergreifende Vergleiche hingegen hätten einen Hinweis auf Überbewertungen geben können (Abb. 6).

Grafik 6: Bewertungsprämie (-dicount) der Zielunternehmen — 12 Monats-Fwd-KGV ggü. globalen MSCI-Universen (Median)

Quellen: MSCI, Metzle

Weiter auf Seite 3