Insbesondere in Krisen – wie die durch COVID-19 seit März 2020 ausgelöste – macht sich ein gutes Overlay- Management bemerkbar. Durch strukturierte, intelligente Ansätze können Wertuntergrenzen gesichert und Opportunitätskosten durch einen rechtzeitigen Wiedereinstieg bei steigenden Märkten reduziert werden.

Das klassische Overlay-Management hat sich jedoch weiterentwickelt. Es geht nicht mehr um ein punktuelles Hedging einzelner Risiken, sondern eine möglichst effektive Nutzung der zur Verfügung stehenden Risikobudgets mittels geeigneter Instrumente zur Feinsteuerung. Zwei Instrumente zur Overlay-Feinsteuerung werden dabei besonders häufig genutzt. Risikobudgetierung mit hierarchischer Cluster-Analyse sowie taktische Signale.

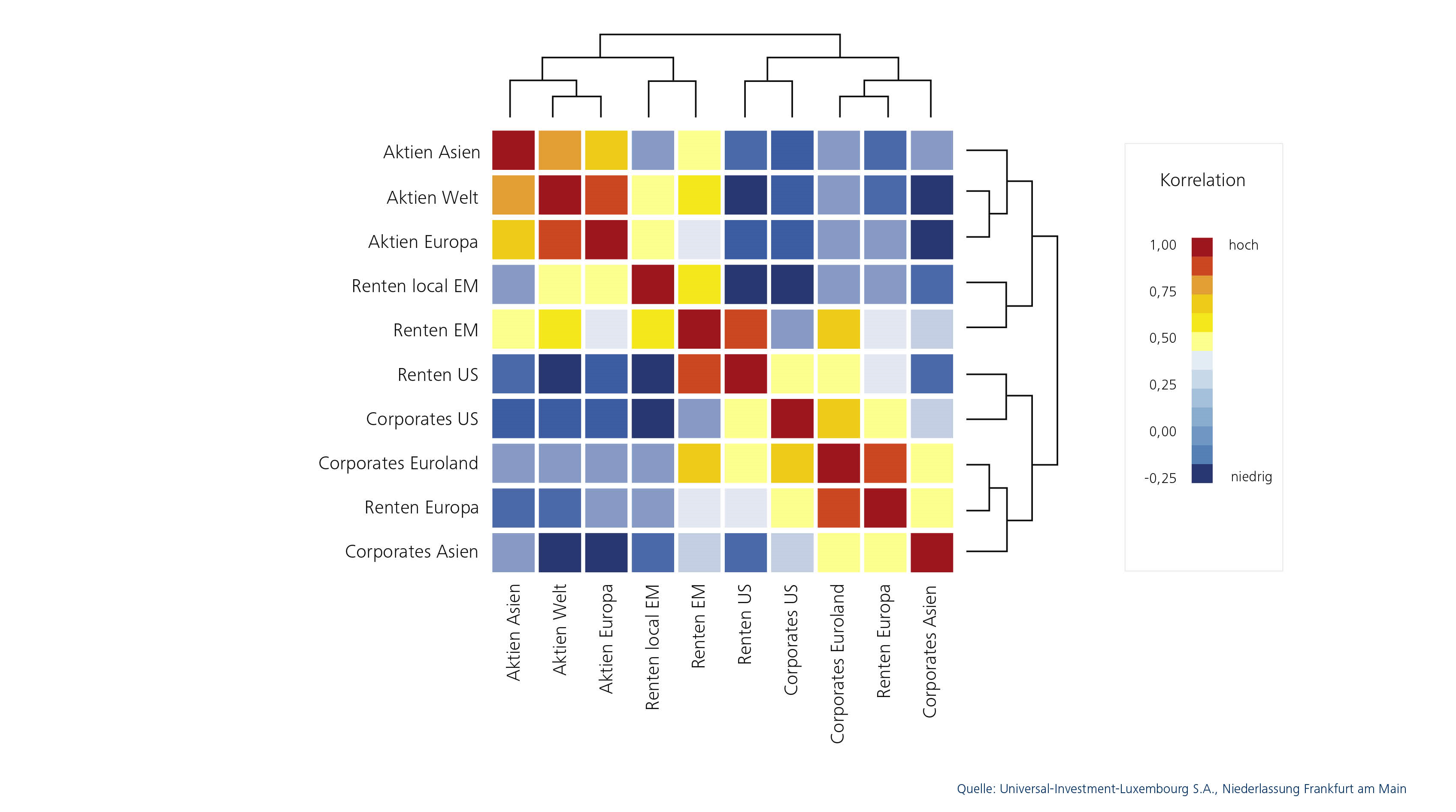

Risikobudgetierung mit hierarchischer Cluster-Analyse

Ausgangspunkt für jedes Overlay ist die Risikoanalyse der vorgegebenen Strategischen Asset Allokation (SAA). Generell können die Portfoliorisiken monolithisch über ein Risikobudget oder modular mit mehreren Risikobudgets gesteuert werden. Im Fokus steht die modulare Systematik, also einer Aufteilung des Risikobudgets nach einzelnen Risikoarten und deren separate Steuerung. Der Vorteil in der modularen Systematik ist, dass nur die Risikomodule gesichert werden, die sich negativ auf das Risikobudget auswirken. Gleichzeitig ermöglicht diese Struktur, dass Budgets zwischen den Risikomodulen allokiert und Sicherungen entsprechend antizyklisch verringert oder aufgehoben werden können. Die Asset-Klassen der vorgegebenen SAA lassen sich den betrachteten Risikoarten zuordnen. Eine moderne hierarchische Cluster-Analyse1 analysiert die Korrelationsmatrix der betrachteten Asset-Klassen, um Asset-Klassen mit ähnlichem Risikoprofil in einzelnen Modulen zu bündeln. Die Abbildung illustriert das Clusterverfahren an einer Beispiel-SAA bestehend aus drei Aktien- und sieben Rentenkomponenten (DM und EM²) mit einer entsprechenden (10,10)-Ausgangs-Korrelationsmatrix mit 100 Einträgen und 45 unterschiedlichen Korrelationen. Die Farbskala rechts gibt Aufschluss über die Korrelationsstruktur der SAA-Komponenten. Das Ergebnis der Cluster-Analyse lässt sich nun in einem sogenannten Dendrogramm visualisieren. Hier werden die einzelnen Hierarchie-Ebenen der Asset-Klassen bis zu den Haupt-Asset-Klassen sichtbar. Diese Haupt-Asset-Klassen werden identifiziert als die zu steuernden Risikoarten in Abb. 2.⁴

Naheliegend ist hier zum Beispiel die hohe Korrelation der US-Renten mit den US Corporates und die Bildung eines entsprechenden Clusters sowie die Zusammenfassung der DM-Fixed-Income-Komponenten zum Stabilitätsmodul. Nicht unmittelbar intuitiv ist dagegen die höhere Korrelation der EM- Rentenmodule mit der Aktienseite und die entsprechende Integration in das Hauptrisikomodul. Bei der Beispiel-SAA kristallisieren sich zwei Module heraus. Das Stabilitätsmodul bestehend aus fünf Anleihenkomponenten und das Hauptrisikomodul bestehend aus den Aktienkomponenten sowie den EM-Anleihen-Allokationen. Das vorhandene Gesamtrisikobudget wird nun auf diese beiden Risiko-Arten unterteilt und entsprechend gesteuert. Des Weiteren wird noch ein Budget für schwer absicherbare Gefahren wie Overnight-Risiken bereitgestellt.

Abb.1³ Heatmap der Korrelationsstruktur der Beispiel-SAA

Weiter auf Seite 2