Im 21. Jahrhundert geht nichts mehr ohne Asien. Dort spielt die Musik. Niraj Bhagwat, Wellington Management, kennt die Region aus dem Effeff. Chefredakteur Alexander Heftrich tauschte sich mit ihm über die Vorteile Asiens aus.

INTELLIGENT INVESTORS: Wie optimistisch sind Sie derzeit in Bezug auf Aktien im Allgemeinen und insbesondere die Region Asien?

Niraj Bhagwat: Nachdem das Weltgeschehen in den letzten Jahren durch externe Schocks wie die Corona-Pandemie, ein Krieg in Europa und erhöhte geopolitische Spannungen zwischen der westlichen Welt und China dominiert wurde, stimmen uns jüngste Anzeichen zuversichtlich, dass unternehmens- und marktspezifische Fundamentaldaten allmählich wieder in den Fokus rücken und die Entwicklung am Aktienmarkt bestimmen. Mit Blick auf die zweite Jahreshälfte 2023 und darüber hinaus sehen wir den Ausblick für die asiatischen Aktienmärkte optimistisch. Der globale Inflationsdruck lässt nach, wir nähern uns dem Ende des aktuellen Zinserhöhungszyklus und das Wirtschaftswachstum verbessert sich in weiten Teilen Asiens (ohne Japan).

Darüber hinaus notiert der Aktienmarkt für die Region Asien ohne Japan derzeit nicht nur unweit des Tiefpunkts seiner langfristigen Bewertungsspanne, er ist auch attraktiver bewertet als die USA, Europa oder Japan. Überdies weist die Region wesentlich niedrigere Verschuldungsniveaus auf – was in einem Umfeld höherer Zinsen von großer Bedeutung ist – und die Ausgaben für Forschung und Entwicklung/Innovationen sind höher als in allen anderen Regionen. Durch die Kombination dieser Faktoren ist Asien unseres Erachtens positioniert, um im kommenden Jahrzehnt einer der Aktienmärkte mit der besten Performance, wenn nicht sogar derjenige mit der besten Performance, zu sein.

II: Was sind die Einflussfaktoren für die Entwicklung in dieser vielfältigen Region?

Niraj Bhagwat: Asien ist eine sich schnell verändernde, dynamische Region, in der die Hälfte der Weltbevölkerung lebt. Diese Vitalität und Vielfältigkeit schaffen eine große Bandbreite attraktiver Bottom-Up-Anlagechancen. Die Einflussfaktoren für die Region sind zahlreich und vielfältig. Am besten sieht man Asien nicht als einen einheitlichen „Block“, sondern als eine Reihe unabhängiger, aber miteinander in Verbindung stehender Nationen. China befindet sich am Anfang eines sich verbessernden Konjunkturzyklus mit niedriger Inflation, unterstützenden staatlichen Maßnahmen und einer allmählichen Verbesserung bei Verbraucherausgaben und ‑stimmung nach sehr niedrigen Werten infolge der Coronapandemie. Dies ist außerdem der weltweit am günstigsten bewertete große Aktienmarkt. Diesen Positivfaktoren stehen anhaltende geopolitische Sorgen und eine sich rapide verschlechternde demografische Entwicklung gegenüber. Es ist außerdem wichtig sich bewusst zu machen, dass das chinesische Wirtschaftswachstum zwar eine zyklische Verbesserung zeigt, der längerfristige Wachstumstrend in China aber einen allmählichen Rückgang zeigt, da der zunehmende Reifegrad der dortigen Wirtschaft bedeutet, dass die Tage eines nachhaltig hohen Wirtschaftswachstums für China vorüber sind.

Indien bietet dagegen den attraktivsten längerfristigen Wirtschaftsausblick aller asiatischen Märkte und möglicherweise sogar aller Märkte weltweit. Eine positive demografische Entwicklung, steigende Einkommensniveaus, wachstums- und reformfreundliche staatliche Maßnahmen und die Tatsache, dass Indien von dem ungewissen globalen geopolitischen Umfeld stark profitiert (da sich das Land weiterhin in Richtung der westlichen Welt orientiert), spricht unserer Ansicht nach für strukturell höheres Wirtschaftswachstum im nächsten Jahrzehnt oder sogar darüber hinaus. Allerdings sind die Bewertungen in Teilen des indischen Markts hoch verglichen mit den historischen Daten sowohl Indiens als auch anderer Märkte in der Region – dementsprechend ist die Titelauswahl in Indien extrem wichtig.

Die ASEAN-Märkte sind gut positioniert, um von dem sich verbessernden Wirtschaftswachstum und der Wiederaufnahme der Reiseaktivitäten nach der Corona-Pandemie zu profitieren. Wichtige Märkte der Region, insbesondere Indonesien und Malaysia, sind außerdem große Nutznießer höherer Rohstoff- und Energiepreise. Die Herausforderung in Zusammenhang mit der Region in einem Portfoliokontext besteht darin, dass diese Märkte relativ klein und illiquide sind, mit nur wenigen investierbaren Unternehmen von hoher Qualität.

Im Fall von Taiwan und Südkorea sind die verfügbaren Anlagechancen selektiver und branchenspezifisch anstelle von überzeugenden makroökonomischen Aussichten für die beiden Länder. Hightech-Unternehmen in beiden Märkten und umweltfreundliche Industriefirmen in Südkorea (z.B. in den Bereichen Verfahrenstechnik und Schiffbau) sind für uns derzeit die interessantesten Bereiche.

II: Asien wird häufig mit China gleichgestellt. Dies war zumindest in der Vergangenheit der Fall. Hat sich dieses Bild nun verändert?

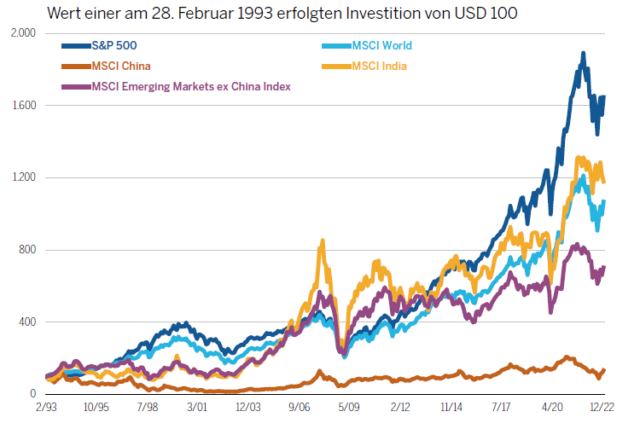

Niraj Bhagwat: Der übermäßige Fokus auf China war viele Jahre lang ein häufiger Fehler von Anlegern und Investmentexperten, die nicht in der Region ansässig sind – wir hoffen aber, dass sich dies gerade ändert. In der Vergangenheit sind viele Anleger davon ausgegangen, dass sich die große Bevölkerungszahl, das hohe Wirtschaftswachstum und die wirtschaftsfreundliche Staatspolitik Chinas in hohen Renditen am Aktienmarkt niederschlagen würden. Leider hat sich diese Annahme als falsch erwiesen. Wie die folgende Grafik zeigt, hat der chinesische Aktienmarkt in den vergangenen 30 Jahren in Sachen attraktive Werte für die Anleger zu schaffen immer wieder enttäuscht.

Quellen: MSCI, Wellington Management | Grafikdaten: 28. Februar 1993 – 31. Januar 2023

Steigende geopolitische Spannungen in den letzten Jahren haben dafür gesorgt, dass viele ausländische Investoren ihre bislang optimistische Einschätzung Chinas hinterfragt haben – ob zu Recht oder zu Unrecht, denn wir halten diese allzu vereinfachende Einschätzung in vielerlei Hinsicht auch für verfehlt. Wir beobachten derzeit ein zunehmendes Interesse an Indien. Wir waren schon immer der Meinung, dass Asien sehr viel mehr als nur China zu bieten hat und es potenziell attraktive Anlagechancen in allen Teilen der Region gibt. China bietet unserer Ansicht nach nicht mehr oder weniger interessante Chancen als die anderen asiatischen Märkte.

II: Inwieweit könnte Indien China als „Nummer 1“ auch im Hinblick auf die Wirtschaftsdaten ablösen?

Niraj Bhagwat: Der Konjunkturausblick Indiens verbessert sich zwar strukturell, da China sich weiterhin in Richtung einer reiferen Wirtschaft mit niedrigerem Wachstum bewegt, relativ betrachtet ist die indische Wirtschaft aber deutlich kleiner als die chinesische. Momentan beträgt das nominale BIP Chinas mit USD 18 Billionen ungefähr das Sechsfache der indischen Wirtschaftsleistung. Die Größe und Wachstumsrate einer Volkswirtschaft stehen jedoch in keinem direkten Zusammenhang mit dem Potenzial für die wirtschaftliche Wertschöpfung an ihrem Aktienmarkt.. Wie die vorstehende Grafik zeigt, hat der indische Aktienmarkt eine deutlich bessere Performance als der chinesische geboten, obwohl Indien eine sehr viel kleinere Wirtschaft und über einen Großteil der letzten Jahrzehnte auch eine deutlich niedrigere Wachstumsrate als China aufgewiesen hat. Was die Aktienmarktperformace betrifft, hat Indien nicht nur im Zeitablauf deutlich bessere Renditen als China geliefert, sondern war auch in den letzten Jahrzehnten der asiatische Aktienmarkt mit der besten Performance sowie global gesehen einer der Aktienmärkte mit der besten Entwicklung (vergleicht man die wichtigsten Regionen weltweit, hat nur der US-Markt besser abgeschnitten).

II: Gibt es etwas Besonderes zu beachten bei der Anlage in asiatische Aktien?

Niraj Bhagwat:

Einige Dinge:

1) Lassen Sie sich nicht zu sehr von augenscheinlich positiven „makroökonomischen“ Entwicklungen in den Bann ziehen – die Aktienmarktperformance und die Realwirtschaft sind zwei ganz verschiedene Dinge. Die Bottom-Up-Titelauswahl ist entscheidend für den Anlageerfolg in Asien.

2) Asien ist keine homogene Region, sondern eine Ansammlung verschiedener Länder mit unterschiedlichen Triebkräften und Anlagechancen. Insbesondere steht Asien für sehr viel mehr als nur China.

3) Aus den oben beschriebenen Gründen ist Asien unserer Meinung nach gut positioniert, um in dem kommenden Jahrzehnt oder sogar darüber hinaus einer der Aktienmärkte mit der besten Performance weltweit zu sein.

4) Seien Sie sich nicht nur der Chancen, sondern auch der Risiken bewusst. Die geopolitische Entwicklung ist weiterhin ein Risikofaktor, der sich nicht anhand einer Fundamentalanalyse bewerten lässt – dies wird von Zeit zu Zeit die Volatilität erhöhen, wie dies in den letzten Jahren bereits zu beobachten war. Ein langfristiger Zeithorizont ist daher wichtig.

5) Governance ist für den langfristigen Erfolg von Unternehmen in Asien entscheidend. Wir würden den Fokus auf die Anlage in erstklassige Unternehmen legen, die versuchen, die Ergebnisse für alle Interessengruppen (ihre Kunden, ihre Mitarbeiter, die Umfelder, in denen sie aktiv sind, und ihre Aktionäre) zu verbessern. Solche Unternehmen sind in der Lage, im Laufe der Zeit einen Wertzuwachs für ihre Anleger zu erzielen. Unserer Ansicht nach ist ein Portfolio aus erstklassigen Unternehmen mit tadellosen Governance-Standards und attraktiven Bewertungen der beste Weg, um in Asien zu investieren.

II: Wie ist Wellington Management derzeit mit seinen eigenen Fonds in Asien positioniert?

Niraj Bhagwat: Wir beobachten weiterhin eine Reihe attraktiver Bottom-Up-Anlagechancen in Indien, China und Indonesien, insbesondere in Unternehmen mit Fokus auf dem Inland. Wir finden auch immer mehr Anlagechancen in global wettbewerbsfähigen Industrieunternehmen, die in Südkorea notiert sind. Wir haben China nur leicht übergewichtet, da sehr attraktive Bewertungen und sich verbessernde Fundamentaldaten teilweise wieder durch anhaltende geopolitische Spannungen ausgeglichen werden. Unser Fokus in China liegt weiterhin ausschließlich auf Unternehmen, die von einer sich beschleunigenden inländischen Wirtschaftsaktivität profitieren sollten. Aktuell halten wir die größte Übergewichtung in Bezug auf den Industriesektor (was in erster Linie auf Investitionen in Südkorea zurückzuführen ist), zugleich sind wir in Bezug auf den Technologiebereich vorsichtig positioniert, da sich der durch die Pandemie ausgelöste Nachfragestau allmählich auflöst. Derzeit sehen wir jedoch eine Reihe von Anlagechancen entlang der gesamten Technologielieferkette aufgrund der raschen Ausbreitung von künstlicher Intelligenz.