Das klassische 60/40-Portfolio aus Aktien und Anleihen verzeichnete 2022 eines der schlechtesten Jahre überhaupt, da beide Anlageklassen hohe Verluste hinnehmen mussten. Gold hingegen konnte dem historischen Abverkauf bei Anleihen standhalten. Auch langfristig hat das Edelmetall bewiesen, dass es sich anders als Aktien und Anleihen verhält und eine geringe Korrelation mit diesen Vermögenswerten aufweist. Damit kann es erheblich zur Diversifikation einer strategischen Vermögensallokation beitragen.

Aus diesem Grund sind wir der Meinung, dass Gold als ein wesentlicher Portfoliobestandteil in Erwägung gezogen werden sollte. Im Folgenden gehen wir zunächst genauerer auf die positiven Eigenschaften von Gold ein. Im Anschluss widmen wir uns der Frage, welchen Anteil am Gesamtportfolio das Edelmetall idealerweise haben könnte.

Starke defensive Eigenschaften

Der Goldpreis steigt in der Regel während Finanzkrisen, Wirtschaftsabschwüngen und geopolitischen Schocks. Aktien verhalten sich genau umgekehrt: Sie schwächeln tendenziell in Finanzkrisen sowie in frühen Phasen eines Wirtschaftsabschwungs und sind manchmal für geopolitische Schocks anfällig. Dementsprechend hat Gold sich in Krisenzeiten für die Aktienmärkte traditionell gut entwickelt. So hat es in 15 der 20 schlechtesten Quartale des S&P 500 eine positive Performance erzielt. In den verbleibenden fünf Quartalen hat Gold den marktbreiten US-Aktienindex S&P in vier Quartalen übertroffen. Das einzige Quartal, in dem Gold stärker einbrach als Aktien – das 3. Quartal 1975 –, kam ein Jahr nach ungewöhnlich starken Goldpreissteigerungen: 1974 kletterte der Goldpreis um 72 % nach oben und korrigierte dann 1975 um 24 % nach unten.[1]

Absicherung gegen Rezessionen

Gold entwickelt sich in Zeiten der Inflation historisch betrachtet gut. Da die Teuerungsrate bei starkem Wirtschaftswachstum häufig hoch ist, ist Gold nicht nur eine defensive Anlage. In der Tat verhält sich kein anderer Vermögenswert so wie Gold. Denn das Edelmetall zeigt sowohl bei Konjunkturabschwüngen als auch bei ‑aufschwüngen eine starke Performance. Dieses einzigartige Verhalten macht Gold einmal mehr zu einem hervorragenden Kandidaten für die Diversifikation. Gold schneidet in tiefen Rezessionen besser ab als jeder andere Vermögenswert. In Zeiten eines wirtschaftlichen Aufschwungs übertrifft es auch defensive Anlagen deutlich. Während einer leichten Rezession stellt es sogar Anleihen – sowohl Staats- und Unternehmenspapiere – in den Schatten. Darüber hinaus unterscheidet sich das Verhaltensmuster deutlich von dem anderer Vermögenswerte insofern, dass Gold in den Extrembereichen am besten abschneidet.

Schutz vor Inflation

Gold ist eine hervorragende Absicherung gegen Inflation. Denn die Preise bewegen sich in der Regel in die gleiche Richtung wie der zur Inflationsberechnung herangezogene Korb des Verbraucherpreisindex (VPI). Und sie können sich um wesentlich größere Spannen bewegen als die Teuerungsrate. In den 1970er Jahren beispielsweise, als die Inflation in den USA um Prozentpunkte im Zehnerbereich in die Höhe kletterte, schwankten die Goldpreise um Hunderte von Prozentpunkten.

Geringe Korrelation mit anderen Vermögenswerten

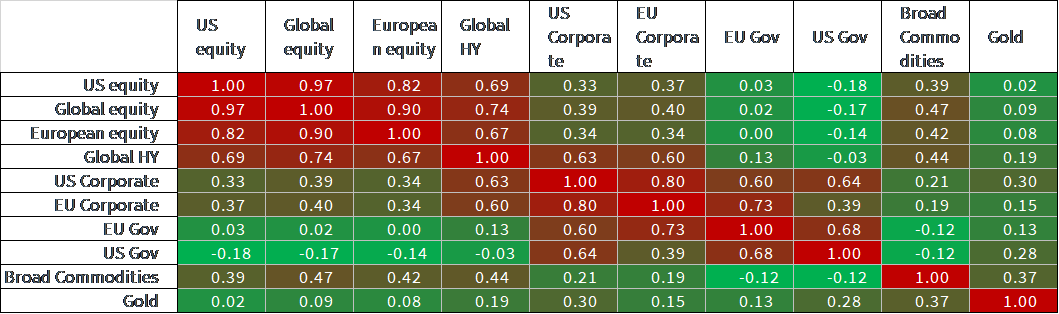

Gold weist eine geringe Korrelation mit Aktien und Anleihen auf, wie die Korrelationsmatrix zeigt. Technisch gesehen ist es zwar ein Rohstoff, das Edelmetall verhält sich aber ganz anders als die meisten zyklischen Rohstoffe. Der Grund dafür ist, dass die Impulsgeber für den Goldpreis – etwa Inflation, Anleiherenditen, Wechselkurse und Marktstimmung – das Edelmetall eher als eine Währung denn als einen herkömmlichen Rohstoff erscheinen lassen. Gold-Futures weisen eine relativ geringe Korrelation mit dem übrigen breiten Rohstoffkorb auf (0,37). Daher können sie auch als separater Posten zur weiteren Diversifikation in Betracht gezogen werden.

Korrelationsmatrix: Gold bewegt sich weitgehend unabhängig von anderen Vermögenswerten

Quelle: WisdomTree, Bloomberg. Von Januar 1990 bis Juni 2023. Europäische Aktien und Globale HY-Anleihen ab Januar 1999, EU-Unternehmens- und EU-Staatsanleihen ab Juni 1998. Beschreibungen der Vermögenswerte am Ende dieses Berichts. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Absicherung gegen geopolitische Risiken

Geopolitische Spannungen können den Status quo der Wirtschaft bedrohen. Zudem werden Kriege oft durch Schulden finanziert. Als Gegenpol zu Fiat-Währungen (die durch übermäßige Staatsverschuldung oft abgewertet werden) und defensiver Vermögenswert schneidet Gold in Zeiten geopolitischer Spannungen dementsprechend häufig gut ab. Der Ukraine-Krieg zum Beispiel, der am 25. Februar 2022 ausbrach, löste innerhalb eines Monats einen Anstieg des Goldpreises um 4 % aus.[2] Neben diesem aktuellen Beispiel zeigt sich auch in der längerfristigen historischen Betrachtung, dass der Goldpreis in Zeiten erhöhter geopolitischer Risiken oftmals steigt. Diese Beziehung ist statistisch betrachtet nicht perfekt, denn Gold kann aus vielen anderen Gründen als dem geopolitischen Risiko steigen. Dennoch ist klar, dass Gold in der Regel positiv (wenn auch manchmal kurzzeitig) reagiert, wenn das geopolitische Risiko zunimmt.

Gold-Gewichtung verbreitet zu niedrig

Trotz dieser zahlreichen Vorteile sind die Gold-Beimischungen in Anlageportfolios unserer Ansicht nach insgesamt zu niedrig. Um die positiven Eigenschaften des Edelmetalls optimal zu nutzen, könnte Gold unserer Meinung nach durchaus etwa 12 % eines diversifizierten Beispiel-Portfolios ausmachen, haben wir auf Basis historischer Daten zur Wertentwicklung berechnet.[3] Das ist viel mehr als das, was die meisten Investoren unserer Meinung nach derzeit an Gold halten.

Um die optimale Allokation von Gold im Gesamtportfolio zu ermitteln, haben wir die Rendite pro eingegangener Risikoeinheit (gemessen an der Kennziffer Sharpe Ratio) für verschiedene Beispiel-Portfolios berechnet – im Betrachtungszeitraum Januar 1973 bis Juni 2023. Ausgangspunkt dieser Analyse ist ein Portfolio aus 60 % Anleihen (symbolisiert durch den Bloomberg Barclays US Treasury Total Return Index) und 40 % Aktien (dargestellt durch den MSCI World Gross Total Return Index) mit einer Sharpe Ratio von 0,37. Es ist leicht zu erkennen, dass die Sharpe Ratio durch die Beimischung von Gold zu einem herkömmlichen Portfolio aus Aktien und Anleihen verbessert werden kann. Wenn wir die Goldallokation erhöhen und den Rest des Beispielportfolios in einer 60/40-Allokation von Anleihen und Aktien halten, steigt die Sharpe-Ratio an. Bei einer Gold-Allokation von 12 % erreicht die Sharpe-Ratio mit 0,41 ihren Höchststand, bei einer weiter steigenden Allokation sinkt sie wieder. Der Grund dafür: Gold kann ein volatiler Vermögenswert sein und wirkt sich daher ab einem bestimmten Punkt negativ auf die Sharpe-Ratio aus. Eine zweite Art der Optimierung ist die Betrachtung des Drawdowns, sprich der schlechtesten zu erwartenden Wertentwicklung des Beispiel-Portfolios in einem beliebigen Zwölf-Monats-Zeitraum. Hier zeigt sich unserer Meinung nach, dass eine Goldallokation von 27 % den Drawdown im besagten Beispiel offenbar maximal verringert.

Drei Analysen, eine klare Aussage

Mit einem dritten alternativen Ansatz kommen wir zu einem ähnlichen Ergebnis. Dabei wählen wir nach dem Zufallsprinzip 120 Monate (das entspricht zehn Jahren an Daten) aus den monatlichen Renditezeitreihen für Aktien, Anleihen und Gold zwischen Januar 1973 und Juni 2023 aus. Anleihen sind dabei repräsentiert durch den Bloomberg US Treasury Total Return Index (LUATTRUU Index), Aktien durch den S&P 500 Total Return (SPX Index) und Gold durch den LBMA Gold PM Price. Diese Simulation stellt die hypothetische Situation eines Investors dar, der in den vergangenen 50 Jahren über einen Zeitraum von zehn Jahren investiert hat. Wir wiederholen diesen Vorgang 20.000 Mal. Dabei erhalten wir für jede hypothetische Realisierung drei Zeitreihen: jeweils eine für Gold, Aktien und Anleihen. Wir halten ein festes Verhältnis zwischen Aktien und Anleihen entsprechend der gängigen 60/40-Aufteilung aufrecht. Anschließend berechnen wir die optimale Gewichtung, die Investoren Gold zuweisen sollten, um die risikobereinigte Rendite ihrer Portfolios bei dieser spezifischen hypothetischen Anlage zu maximieren. Diese Analyse zeigt: Bei einem Anlagezeitraum von zehn Jahren hätte die optimale Gewichtung von Gold zur Maximierung der risikobereinigten Rendite 16 bis 19 % betragen – je nach Wertentwicklung des Aktienanteils.

Fazit

Die dargestellten positiven Eigenschaften von Gold und Analyseergebnisse zeigen: Investoren sollten die Gold-Allokationen in ihren Portfolios grundsätzlich überdenken. Die gilt unabhängig vom aktuellen Marktumfeld, in dem das Interesse an Gold als Portfoliostabilisator aufgrund verbreiteter Unsicherheit womöglich erhöht ist. Denn die positiven Eigenschaften des Edelmetalls kommen auch langfristig und über verschiedene Marktphasen hinweg zum Tragen.

Autor: Nitesh Shah, Leiter Rohstoff- und Makro-Research, WisdomTree

[1] Quellen: WisdomTree, Bloomberg. Zeitraum Dezember 1967 bis 30. Juni 2023

[2] Quelle: Bloomberg

[3] Quelle: WisdomTree: The Investment Case for Gold. November 2022