2022 ist auch für die Immobilienmärkte ein Jahr mit einer Zäsur. Jedenfalls auf den ersten Blick. INTELLIGENT INVESTORS sprach mit Michael F. Legnaro, Gesellschafter und Geschäftsführer der AGORA ADVICE / AGORA INVEST über die einzelnen Teilsegmente und die Entwicklung seines Unternehmens.

INTELLIGENT INVESTORS: Herr Legnaro, 2022 markiert eine Wende: die Zinsen steigen. Welche Auswirkungen sehen Sie damit auf dem deutschen Immobilienmarkt verbunden?

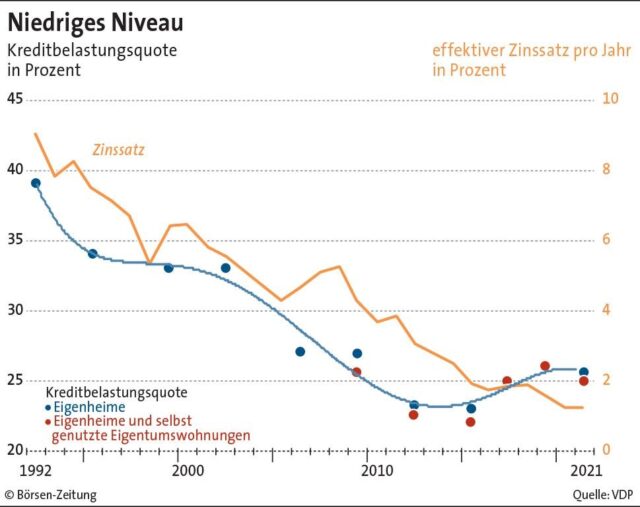

Michael F. Legnaro: Auch wenn die Preiszuwächse etwas anderes vermitteln, ist der Markt grundsätzlich intakt und nicht überhitzt. Die rasant gestiegenen Preise sind Ausdruck knappen Wohnraums und hoher Bewertungen angesichts tief gefallener Zinsen. Die Tiefzinsen fallen nun als wesentlicher Treiber weg, der kräftige Zinssprung im Frühjahr dürfte die Entwicklung zeitweilig sogar bremsen. Jedoch hat sich auch hier nach dem Zinssprung auf über 3 % die Situation wieder entspannt. Die Zinsen sind wieder unter 3 % auf ca. 2,75 % gefallen. Oftmals wird bei der Zinsdiskussion vergessen, dass wir auch vormals bei Zinsen über 5 bis 6 % (vor der Bankenkrise und der lockeren Geldpolitik der EZB) einen funktionierenden Immobilienmarkt hatten. Hinzu kommen zwei Faktoren, die ebenfalls eine Rolle spielen. Die institutionellen Investoren und auch die privaten Haushalte haben über die letzten Jahre ein hohes Geldvermögen angesammelt, welches zur Investition als Eigenkapital bereitsteht. Bis sich der Zinseffekt im Immobilienmarkt mit seinen quälend langen Prozessen von der Zusage bis zur Zahlung voll bemerkbar macht, vergehen aber etliche Monate. Erst im zweiten Halbjahr wird sich zeigen, wie stark die Wohnhauspreise tatsächlich auf die Zinswende reagieren.

II: Haben wir es bereits mit einem Käufermarkt zu tun, wie viele mittlerweile anmerken?

Legnaro: Dies mag für Teilbereiche des Immobilienmarktes richtig sein. Auf dem Wohnimmobilienmarkt trifft es nicht zu. Dafür ist das Angebot an neuem Wohnraum im Verhältnis zur Nachfrage viel zu gering. Wenn sich die neue Prognose der Deutschen Bank Research bestätigt, dass die Bevölkerung bis zum Jahr 2020 auf 86 Millionen Einwohner anwächst, wird uns diese Mangelsituation noch viele Jahre begleiten und die Preise in diesem Segment weiterhin mindestens stabil halten.

II: Welche Trends zeichnen sich nach Ihrer Meinung für das Teilsegment Wohnen ab? (Land-Stadt o.ä.)

Legnaro: Der Trend, dass sich die Menschen Wohnraum abseits der Metropolen suchen, ist bereits in vollem Gange. Die Nachfrage nach Wohnlagen im Umfeld der Metropolen oder in sogenannten B- und C‑Städten hat seit 2020 deutlich zugenommen. Dies ist auch bei den Preisen abzulesen. Die höchsten Preissteigerungsraten, sowohl bei den Erwerbspreisen wie auch den Mieten, haben wir in den B‑Städten gesehen. Wir gehen davon aus, dass sich der Trend fortsetzen wird. Dies berücksichtigen wir bereits bei der Auswahl unserer Projektfinanzierungen. Der Anteil von innerstädtischen Lagen in den A‑Städten wurde deutlich reduziert.

Ein zweiter Trend im Segment Wohnen — abseits der Standortfrage — ist die stark wachsende Nachfrage nach energieeffizientem Wohnraum. Projektentwicklungen und/oder Bestands-angebote, die eine autarke bzw. energieeffiziente Strom und Heizungsversorgung aufweisen liegen voll im Trend. Bei Objekten, die noch auf konventionelle Techniken setzen, sehen wir bereits jetzt erste deutliche Preisabschläge. Institutionelle Investoren sind auf der Suche nach ESG-konformen Investments, private Haushalte wollen kalkulierbare niedrige Nebenkosten.

II: Welche Entwicklungen erkennen Sie am Markt für Gewerbeimmobilien? Gibt es Teilsegmente, die in ihrer Attraktivität besonders hervorstechen?

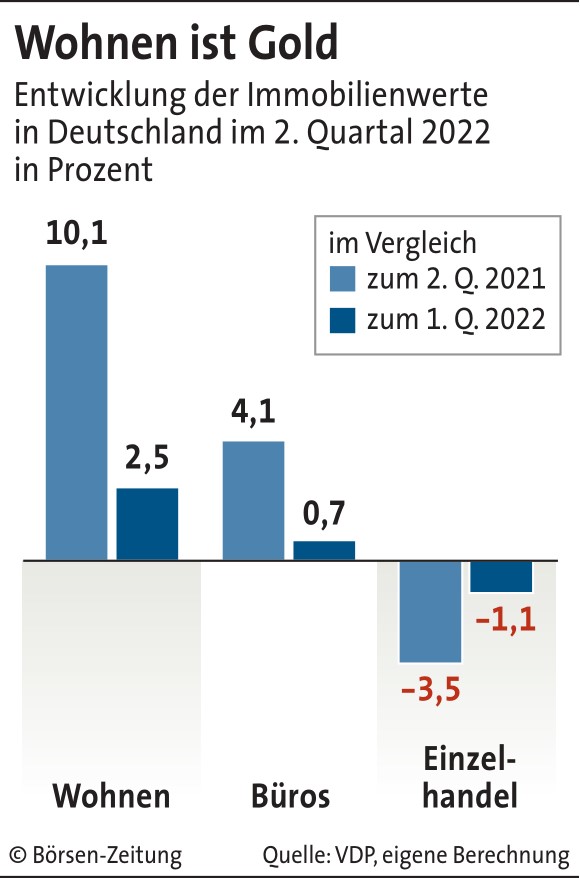

Legnaro: Hier hat sich in den letzten Monaten nicht viel verändert. Einzelhandelsimmobilien sind weiterhin wenig gefragt, Hotels stagnieren auf dem erreichten Niveau und Büroimmobilien werden weiterhin unterschiedlich bewertet. Der durch die Corona-Krise befürchtete Einbruch durch freiwerdenden Büroraum hat sich nicht eingestellt. Rezessionsängste sprechen gegen stabile Preise. Hier ist die Entwicklung von der Ukraine-Krise und die Folgen für die Industrie/Wirtschaft stark abhängig. Aber: Auch bei Büroimmobilien gilt: Energieeffizient und ESG-Kriterien sind zwingende Voraussetzungen für stabile und steigende Preise.

II: Wie nehmen Sie die Situation am Logistikimmobilienmarkt wahr?

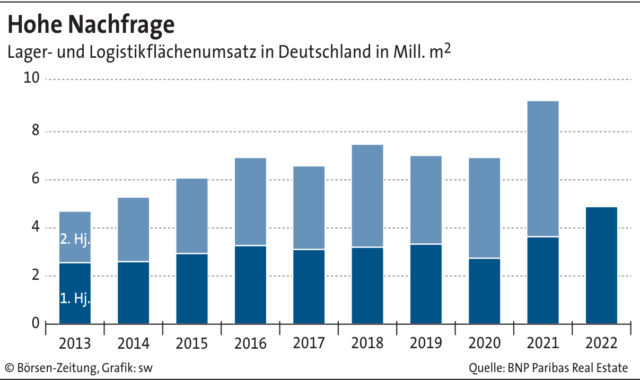

Legnaro: Logistikimmobilien waren neben den Wohnimmobilien die Gewinner auf dem Immobilienmarkt und werden es nach unserer Einschätzung auch bleiben. Gerade dezentrale Verteilerzentren für E‑Commerce (Nahrungsmittel, Vorprodukte) liegen aktuell besonders im Fokus und erzielen gute Preise und Mietrenditen.

Die hohe Nachfrage nach Logistik- und Lagerflächen ist auch eine direkte Folge des Ukraine-Krieges, aber auch der blockierten Lieferketten durch die Corona-Pandemie (Stichwort: China) und der neuen geopolitischen Lage geschuldet. Die Industrie holt Produktion zurück und baut eigene Lager wieder auf, um Lieferunterbrechungen zu überbrücken. Knappe Grundstücksangebote für neue Immobilien treiben auch hier die Preise.

II: ESG ist in aller Munde; zunehmend auch bei Immobilien. Welche Maßnahmen zur ESG-Förderung stechen hervor?

Legnaro: Im aktuellen Umfeld liegt der Fokus auf zwei Kriterien:

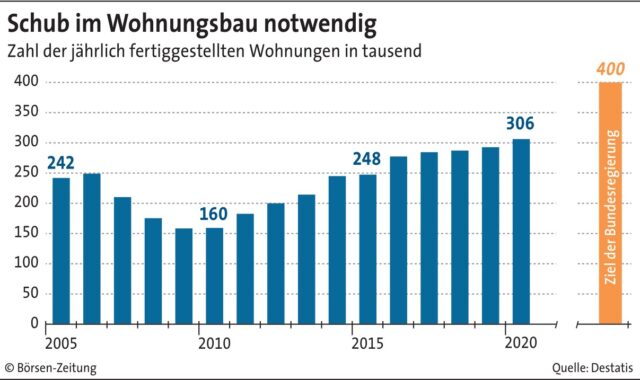

- E wie Energieeffizienz: die durch die Ukraine-Krise verursachten „utopischen“ Preise für Energie haben die entsprechenden Maßnahmen und Planungen in den Fokus des gesamten Marktes gestellt. Nachdem die Fragen rund um den Klimaschutz nur verhaltenen Entwicklungen bewirkt haben, hat die Preisentwicklung ihre volle Wirkung entfaltet. Jeder Projektentwickler stellt das Thema ins Schaufenster (Neubau = Energieeffizienz nach EH55 und besser) und jeder „Käufer“ verlangt eine entsprechende Technik. Leider gibt es seitens der Politik noch keine verlässlichen Details und begleitende Förderprogramme, die einen Bestand von mindestens 10 Jahren haben. Immer wieder wird die Immobilienwirtschaft mit kurzfristigen Änderungen, Stopps überrascht, die die Planbarkeit von Investments oder Projekt-entwicklungen erschweren. Wenn die Politik es ernst meint mit der Reduzierung des CO2-Fußabdrucks der Städte und Kommunen und ihr Ziel von 400.000 WE pro Jahr erreichen will, ist hier dringender Handlungsbedarf.

- S wie Sozial: die wachsende und älter werdende Bevölkerung zeigt der Gesellschaft auf, dass hier ein bedeutendes zukünftiges Problem anwächst. Wohn- und Betreuungs-konzepte für Senioren fehlen im gesamten Bundesgebiet. Die Pflege- und Betreuungskosten „explodieren“. Es fehlen ebenfalls adäquate Immobilien, die eine Kombination von Betreuungs‑, Pflege- und Wohnangeboten, die ein selbstständiges Leben ermöglichen, erlauben. Auch hier genügt es nicht, sich auf Innenstadtlagen von Großstädten zu konzentrieren. Der Mangel besteht gerade in B- und C‑Städten und Umland der Metropolen.

II: Wie ist die Geschäftsentwicklung der Agora Group in 2022? Welche Zukunftspläne verfolgen Sie?

Legnaro: Unsere offenen Spezialfonds haben sich weiterhin sehr erfreulich mit einem Transaktionsvolumen von 100 Millionen Euro im laufenden Jahr entwickelt. Wir konnten die Ausschüttung unseres Teilfonds „Residential“ von 60 auf 65 Euro pro Anteil erhöhen und beide Fonds weisen auch in diesem Geschäftsjahr eine positive Performance aus. Inzwischen sind beide Fonds nach ART. 8 klassifiziert und wir haben eine sehr positive Bewertung für unseren ESG-konformen Investmentprozess erhalten.

Für die Zukunft bedeutet dies: Die AGORA GROUP bleibt ihrer bisherigen Ausrichtung weiter treu. Wir bündeln unsere Ressourcen, unser Know-how und vorhandene langjährige Expertise in der Ausrichtung und Umsetzung unserer beiden ESG-konformen Teilfonds „Residential“ und „Social and Care“. Unser Fokus auf die zwei Teilsegmente des deutschen Immobilienmarktes Wohnen und Sozialimmobilien hat sich in der Vergangenheit mit weit über dem Durchschnitt liegenden Ergebnissen und einer robusten Stabilität bewährt. Die Fundamentaldaten, an denen wir uns ausrichten, zeigen einen weiterhin hohen Bedarf an NEUEM WOHNRAUM, an der Steigerung der Energieeffizienz von Gebäuden und einem bestätigten demografischen Wandel. Damit folgt unsere Ausrichtung langlaufenden Megatrends, in denen auch in Zukunft große Investitionsvolumen benötigt werden. Daher planen wir keine Änderung, sondern eine Ausweitung unseres Geschäftes. (ah)