Mit der Rendite von Geldmarktfonds lässt sich die Inflation aktuell nicht übertreffen. Mit der von Nachrang- und Hybridanleihen hingegen schon: Papiere aus diesem Nischensegment bieten aktuell bis zu rund 9 %. Was Anleger dabei unbedingt beachten sollten, welche Besonderheit es bei der Pleite der Credit Suisse gab und für welche Investoren die Anlageklasse geeignet ist, erklärt Sven Pfeil, Portfoliomanager des ARAMEA Rendite Plus und des ARAMEA Rendite Plus Nachhaltig.

Nach einem herausfordernden Jahr 2022 sehen die Renditen bei Nachranganleihen wieder recht attraktiv aus. Die Anlageklasse findet sich in der Bilanz von Unternehmen genau zwischen klassischen Anleihen und den Aktien und kann eine sehr spannende Nische sein. Investoren sollten daher die Fallstricke kennen, wenn sie nachrangige Anleihen als Beimischung im Rentenbaustein ihres Portfolios nutzen möchten. Die auch als Hybridanleihen bezeichneten Papiere sind nicht so zinssensitiv wie klassische Bonds, da der Kupon regelmäßig an das aktuelle Zinsniveau angepasst wird, unterliegen aber dafür anderen Risiken als die vorrangigen Papiere eines Emittenten. So

ist z. B. die Laufzeit einer Anleihe nicht klar, da der Emittent in der Regel über Kündigungsrechte zu verschiedenen Zeitpunkten verfügt. Wird ein Kündigungsrecht nicht wahrgenommen verlängert sich die Laufzeit entsprechend mindestens bis zum nächsten Kündigungstermin. Dieses Laufzeitverlängerungsrisiko wird aktuell allerdings sehr gut bezahlt und macht bei vielen Papieren mehr als 50 % der Gesamtrendite aus. Weitere Risiken sind z. B. das Kuponausfallrisiko oder das Nachrangrisiko. Letzteres wird im Rahmen einer Insolvenz schlagend, da Nachranginvestoren gegenüber den anderen Kreditgebern nachrangig bedient werden.

Die Emittenten, zu denen hauptsächlich Banken und Versicherungen, aber auch Industrieunternehmen gehören, nutzen Nachranganleihen aus unterschiedlichen Gründen. Was die Papiere für sie attraktiv macht, ist insbesondere ihre temporäre Anrechenbarkeit auf das Eigenkapital und die damit verbundene Flexibilität zur Verbesserung der Bonität. Bei Banken und Versicherungen gibt die Regulatorik den jeweiligen Instituten vor, welche Papiere in welchen Volumen zu begeben sind. Bei Industrieunternehmen rechnen vor allem die Ratingagenturen Nachrangpapiere temporär mit bis zu 50 % dem Eigenkapital zu. Ein weiterer Punkt, der Nachränge für Unternehmen interessant macht, ist die mögliche steuerliche Absetzbarkeit der Kupons. Auch werden die Altaktionäre durch die Emission von Nachranganleihen nicht verwässert, das Eigenkapital aber dennoch gestärkt. Ferner sind die Kosten in der Regel geringer als bei der Emission klassischen Eigenkapitals und Fremdkapitals im gleichen Mischverhältnis. Dies ist auch einer der Gründe, warum immer mehr Industrieunternehmen im Nachrangsektor aktiv werden.

Bessere Bonität als Hochzinsanleihen

Für Investoren sind Nachranganleihen ebenfalls einen Blick wert: Die zu erzielenden Kupons sind wegen der Eigenkapitalanrechenbarkeit in der Regel höher als bei klassischen vorrangingen Unternehmensanleihen. Daher werden Nachranganleihen oft zu Unrecht mit High Yield-Papieren verglichen. Es gibt aber einen gewaltigen Unterschied: Die höheren Renditen resultieren bei den Hybridpapieren nicht vorrangig aus dem Bonitätsrisiko, sondern aus den spezifischen Nachrangrisiken

wie dem Laufzeitverlängerungsrisiko. Anders formuliert: Mit Nachranganleihen investiert man bei bonitätsstarken Unternehmen in einen risikoreicheren Bereich der Kapitalstruktur – und nicht wie bei High Yield-Anleihen in bonitätsschwächere Unternehmen.

Aktives Management von Vorteil

Dass Investoren das Risiko von Nachranganleihen dennoch nicht unterschätzen sollten, zeigte sich im März dieses Jahres, als es zu einer überraschenden Krise an den Kapitalmärkten kam. Ausgelöst wurde diese unter anderem von der Pleite der Silicon Valley Bank, einer Regionalbank aus Kalifornien. Die Auswirkungen der Turbulenzen rund um das Institut waren weltweit spürbar und führten zu einer Neubewertung des gesamten Bankensektors. Dabei wurde das Vertrauen in das

Schweizer Bankhaus Credit Suisse so stark erschüttert, dass es durch eine Fusion mit der UBS gerettet werden musste. Interessant war dabei, dass die Schweizer Aufsichtsbehörden sich dafür entschieden, die nachrangigen CoCo-Anleihen (AT1) der Credit Suisse im Volumen von 17 Mrd. US-Dollar zur Haftung heranzuziehen, obwohl die Aktionäre noch einen geringen Restwert erhielten. Dass dies möglich war, ist eine Besonderheit des Schweizer Bankenrechts. Beim europäischen Bankenrecht gilt weiterhin das „Wasserfallprinzip“: Erst muss das Eigenkapital vollständig haften, bevor Nachranganleihen herangezogen werden können. Als aktive Manager wussten wir um diese Schweizer Besonderheit und waren daher bewusst nicht bei der Credit Suisse investiert, obwohl die AT1-Papiere des Instituts im Nachrangindex ein Gewicht von 8 % besaßen.

Fondslösung statt Direktanlage?

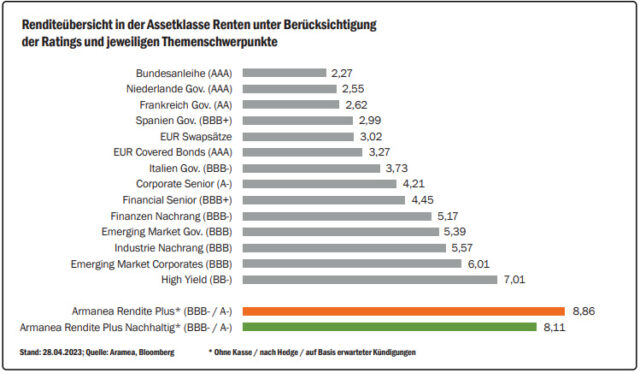

Eine Fondslösung bietet gegenüber der Direktanlage den Vorteil, dass Anleger ein diversifiziertes Portfolio erhalten. Während früher Nachranganleihen bereits in 100 Euro oder 1.000 Euro Stückelungen investierbar waren, haben die Aufsichtsbehörden nach der Lehmann-Pleite 2008 die Emittenten darauf gedrängt, erheblich höhere Mindeststückelungen von 100.000 und 250.000 Euro zu nutzen. Ziel der Regulatorik ist dabei, Privatanleger vom Kauf einzelner Papiere auszuschließen und eher Richtung einer Fondslösung zu schieben. Der seit 2008 am Markt erhältliche ARAMEA Rendite Plus ist beispielsweise in mehr als 200 Nachranganleihen von rund 100 bonitätsstarken Emittenten aus vornehmlich soliden Volkswirtschaften Europas sowie aus den USA investiert. Das Rating der Emittenten liegt im Durchschnitt bei A‑, das der Anleihen im Portfolio ist aufgrund der Nachrangigkeit immer ein paar Stufen niedriger und liegt derzeit im Schnitt bei BBB‑, also immer noch im Investmentgrade-Bereich.

Bei Fonds können bei der Wertpapierauswahl zudem zusätzliche Parameter zum Einsatz kommen. Hierzu zählt auch die Berücksichtigung von Nachhaltigkeitskriterien. Orientierung bei der Einbindung umweltbezogener Faktoren, sozialer Aspekte oder Prinzipien guter Unternehmensführung können entsprechende Rahmenwerke liefern wie der Leitfaden für ethisch-nachhaltige Geldanlage der evangelischen Kirche, die Richtlinie des Österreichischen Umweltzeichens oder die Prinzipien des United Global Compact der Vereinten Nationen. Bei der nachhaltigen Variante unserer Nachranganleihefonds, dem ARAMEA Rendite Plus Nachhaltig erfolgt die Auswahl der Emittenten beispielsweise anhand all dieser Rahmenwerke nach dem sogenannten Best-in-Class-Ansatz, der anhand eines detaillierten Nachhaltigkeitsrankings diejenigen Wertpapieremittenten identifiziert, die sich in ihrer jeweiligen Kategorie in Bezug auf ökologische und soziale Kriterien vorbildlich verhalten.

Autor: Sven Pfeil

Vorstand/Portfoliomanager

ARAMEA Asset Management AG