Einfache Kennzahlen sollen helfen, gute Anlagechancen zu finden. Christophe Bernard, Mitgründer und Portfoliomanager der Fondsboutique ValuAnalysis, zeigt in einer aktuellen Studie die Risiken des Value Investings auf. Für die Alpha-Generierung der von ihm verwalteten Gelder nutzt er ein proprietäres Verfahren zur Analyse der Ökonomischen Rendite.

Die Studie erscheint vor dem Hintergrund einer relativen Outperformance von Value-Aktien seit dem 9. November 2020, als positive Nachrichten über die Wirksamkeit des Impfstoffs von Pfizer/BioNTech bekannt wurden. Seitdem hat sich die Stimmung der Anleger in Richtung günstig bewerteter Aktien verschoben. Niedrigere Kurs-Gewinn- und Kurs-Buchwert-Multiplikatoren einer Aktie gegenüber dem Durchschnitt verleiten zu der Annahme, es handele sich um ein vom Markt unterschätztes oder übersehenes Unternehmen mit überdurchschnittlichem Potential zur Wertaufholung.

Bilanzen versus ökonomische Realität

Bilanzzahlen wie Gewinn oder Buchwert bergen für den Einsatz in Anlageentscheidungen manche Probleme. Über verschiedene Anlageregionen hinweg und sogar innerhalb derselben Jurisdiktion ist ihre Qualität uneinheitlich. Abweichungen zwischen Finanzkennzahlen und ökonomischer Realität sind also Teil des Fondsmanager-Alltags.

In der Cashflow-Berechnung ist die internationale Rechnungslegung hingegen sehr einheitlich. Das schafft gute Voraussetzungen für die vergleichende Analyse der Unternehmen in einem globalen Fonds. Insbesondere geht es um die Frage, ob ein Geschäftsmodell für seine Aktionäre einen Mehrwert generiert. Die Antwort liefert ein Vergleich der Ökonomischen Rendite mit der Höhe der Kapitalkosten. Die Unternehmensbewertung erfolgt in einem mehrschichtigen Prozess.

Value Traps erkennen

Zuerst berechnet man den Wert der für das Geschäftsmodell notwendigen Vermögensgegenstände, dann die Höhe des freien Cashflows bezogen auf diese Vermögensgegenstände. Das ist die Ökonomische Rendite. Wenn sie die Kapitalkosten übersteigt, schafft das Unternehmen Wert für seine Aktionäre. Nach Analyse treibender Komponenten, werden Fehlallokationen des eingesetzten Kapitals wie auch strukturelle Wettbewerbsvorteile eines Unternehmens erkannt. Geschäftsmodelle, die nicht einmal ihre Kapitalkosten verdienen, sind Wertvernichter und handeln meistens mit niedrigen Kurs-Buchwert-Faktoren. Diese Aktien erscheinen vordergründig günstig, in Wahrheit sind sie aber eine Value Trap.

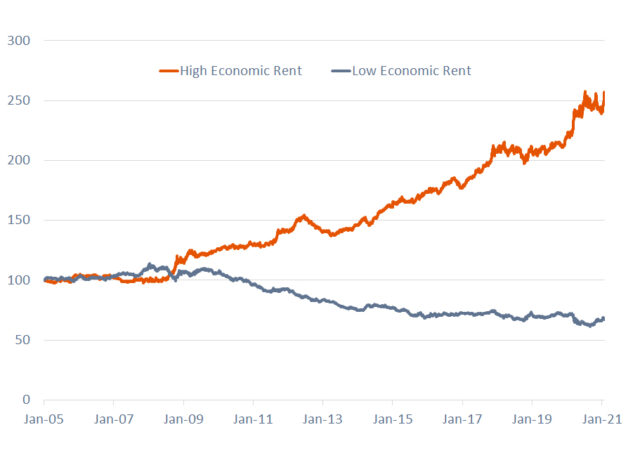

Die nachfolgende Grafik veranschaulicht den möglichen Renditevorteil von Unternehmen, die eine hohe Ökonomische Rendite aufweisen. Das obere Quintil von Unternehmen, hier bezeichnet als ‚High Economic Rent‘ ist dem unteren Quintil, bezeichnet als ‚Low Economic Rent‘ weit überlegen.

Chancen rechtzeitig identifizieren

Unternehmen können ihren Kapitaleinsatz optimieren und aus der Wertfalle herausfinden. Der schweizer-französische Baustoffkonzern LafargeHolcim ist so ein Beispiel. Er verdient erst seit 2020 seine Kapitalkosten. Trotz niedriger Bewertungen war er gemessen an der Ökonomischen Rendite bis vor kurzem im schwachen Quintil. Infolge eines Managementwechsels und der Veränderungen im Unternehmen steigt aber seit gut zwei Jahren die Profitabilität. Mit einer Akquisition verbessert sich auch die Kapitalallokation: der so investierte Cashflow ‚arbeitet‘ nun rentabel. Das eröffnet der Aktie zusätzliches Kurspotential. Dabei machen gestiegene Bewertungsmultiplikatoren den Titel möglicherweise für klassische Value Investoren unattraktiv, obwohl er gerade erst interessant wird.

Der feine Unterschied

Um also nicht in Value Traps zu fallen und auch nicht die wahren Chancen an den Börsen zu verpassen eignet sich die Analyse der Ökonomischen Rendite sehr gut. Aber was ist mit den Favoriten des Digitalzeitalters? Sie weisen fast alle eine geringe Kapitalintensität bei hohen freien Cashflows auf. Beispielsweise notiert Microsoft gegenüber seinem Wettbewerber Oracle mit einem doppelt hohen Multiplikator des freien Cashflows. Beide Unternehmen weisen aber nahezu dieselbe, sehr hohe Ökonomische Rendite von 25 Prozent auf.

Ausschlaggebend für die starke Abweichung in der Bewertung ist das unterschiedliche Wachstumsprofil und wie es am Markt gepreist wird. Oracles Geschäft liefert historisch nur ungefähr 1 Prozent organischen Wachstums pro Jahr. Bei dem Giganten aus Seattle sind es dank einer starken Position unter anderem im Cloud-Geschäft normalisert gut zweistellige Zuwächse.

In der Unternehmensanalyse ist das richtige Kontinuum eher die Einordnung von Geschäftsmodellen nach der Höhe ihres Wachstums und nicht die Gegenüberstellung von Value versus Growth. Die Bewertung nach Kurs-Gewinn- oder Kurs-Buchwert-Faktoren sagt nicht viel über den wahren Wert einer Firma oder über ihren Wettbewerbsvorteil aus. Viel wichtiger ist die Ökonomische Rendite, die eine detaillierte fundamentale Analyse eines Geschäftsmodells unterstützt.

Vorsicht bei Value-Aktien

Value Manager haben derzeit gute Argumente auf ihrer Seite: Steigende langfristige Zinsen signalisieren eine wirtschaftliche Erholung. Weltweit laufende Impfkampagnen gegen Covid-19 bieten die Aussicht auf eine Rückkehr zur Normalität und der anhaltende fiskalische Stimulus schaffen einen günstigen Rahmen. Dennoch ist bei optisch niedrigen Bewertungen Vorsicht angeraten. Sie beruhen meist auf guten Gründen. Ein Einstieg lohnt sich erst, wenn ein Unternehmen es versteht, sein Trendwachstum oder seine Ökonomische Rendite zu steigern, idealerweise beides. Alles andere ist eine zyklische Erholung, die schnell vorbei sein kann.

Gastbeitrag von Christophe Bernard, Co-Portfoliomanager des UI ValuFocus Fonds

Christophe Bernard — Foto: ValuAnalysis Ltd.