Die Kursentwicklung von Unternehmensanleihen scheint sich von der Wirtschaftslage abgekoppelt zu haben – zumindest auf den ersten Blick. Zwar haben sich die Konjunkturdaten wieder etwas verbessert, doch in vielerlei Hinsicht ist die globale Wirtschaftstätigkeit immer noch weit von den Niveaus von 2019 entfernt. Mit dieser zwar besseren, aber weiterhin schwachen Wirtschaftslage passt scheinbar nicht so richtig zusammen, dass die Risikoaufschläge (Spreads) von Unternehmensanleihen zurückgegangen sind. Vor diesem Hintergrund wollen wir herausfinden, was die Kurse dieser Papiere derzeit widerspiegeln, und vergleichen diese Markterwartungen mit unseren eigenen Einschätzungen.

Spreads spiegeln Liquiditäts- und Ausfallprämien wider

Um zu prüfen, ob die Risikoaufschläge von Anleihen das Marktumfeld angemessen aufzeigen, gilt es zunächst zu analysieren, wofür sie entschädigen sollen. Wir können die Spreads in zwei Komponenten zerlegen: eine Ausfallprämie und eine Liquiditätsprämie. Betrachten wir zunächst die Ausfallprämie.

Im Jahr 2009 stuften die Ratingagenturen im Gefolge der Weltfinanzkrise Investment-Grade-Anleihen im Wert von 108 Mrd. US-Dollar auf Hochzinsniveau herunter. Zur Jahresmitte 2020 wurde dieses Rekordvolumen sogenannter „gefallener Engel“ mit der Herabstufung von Anleihen im Wert von 189 Mrd. US-Dollar zu Hochzinsanleihen übertroffen. Allein im ersten Quartal wurden Anleihen im Wert von 151 Mrd. US-Dollar herabgestuft.¹

Seit dem ersten Quartal hat das Tempo der Herabstufungen deutlich nachgelassen. Wir führen dies auf die vielen bonitätsverbessernden Entscheidungen der Geschäftsleitungen zurück, darunter Dividendenkürzungen, weniger Aktienrückkäufe, zurückgestellte Investitionen und Kostensenkungen. Darüber hinaus waren die Erholung der Wirtschaftstätigkeit und die Wiederöffnung der Kapitalmärkte hilfreich. Wir erwarten zwar keine erneute Herabstufungswelle wie im früheren Jahresverlauf, aber man sollte sich dieses – nach wie vor bestehenden – Risikos bewusst sein.

Herabstufungen und Ausfällen

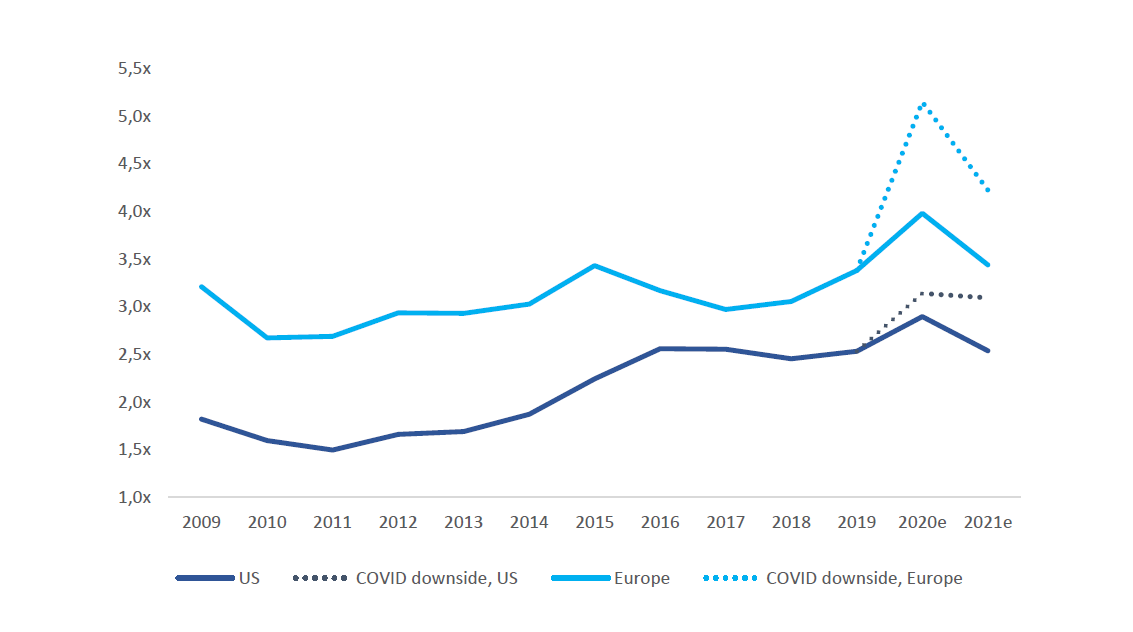

Die Grafik zeigt den Bruttoverschuldungsgrad – sprich die Verbindlichkeiten im Verhältnis zum Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) – von Investment-Grade-Unternehmen in den USA und Europa, die von unserem internen Researchteam analysiert werden (rund 80 % des Universums internationaler Investment-Grade-Unternehmensanleihen). Außerdem enthält sie unsere Prognosen für unser Basisszenario und unser pessimistisches Covid-Szenario. Dieses unterstellt eine wesentlich schwächere Wirtschaftstätigkeit infolge weiterer Infektionswellen (eine sogenannte „L‑förmige“ Erholung). Zu beachten ist, dass der Verschuldungsgrad in diesem Szenario bis Ende des Jahres kräftig steigt, was voraussichtlich mit einer weiteren Welle von Ratingherabstufungen einherginge. Am 30. Juni lag die Ausfallquote von US-Hochzinsanleihen in den zurückliegenden zwölf Monaten mit 6,19 %² auf dem höchsten Stand seit zehn Jahren. Unsere interne Ausfallprognose für die nächsten zwölf Monate liegt derzeit bei 8,5 %. Diese weitere Verschlechterung gegenüber Juni bringt die Belastung der am höchsten verschuldeten Unternehmen durch den pandemiebedingten Nachfragerückgang zum Ausdruck. Vergleichen wir diese Prognose mit den Erwartungen der Marktteilnehmer (gemessen an den aktuellen Marktpreisen): Zur Jahresmitte betrug der Spread des Merrill Lynch High Yield Index gegenüber US-Staatsanleihen 6,46 %.

Weiter auf Seite 2

- Bloomberg Barclays Global Aggregate Corporate Investment Grade Index

- Bloomberg Barclays Global High Yield Index

- Columbia Threadneedle Investments

- Gene Tannuzzo

- günstigere Risiko- und Ertragseigenschaften

- Herabstufungs- oder Ausfallrisikos

- Hochzinsanleihen

- Hochzinsindex

- Liquiditätsprämie

- Spread-Verteilung

- US-Notenbank Fed