Infrastruktur-Investitionen betreffen Anlagen, die essenzielle Bedarfe bedienen wie Telekommunikation, Energie, Straßen oder Netze, und sind daher naturgemäß eher wenig zyklisch, dafür aber kapitalintensiv und mit hohen Markteintrittsbarrieren versehen. Die Markt-Daten für Fremdkapitalinvestitionen im Infrastruktursegment sind durchaus beeindruckend: Laut Preqin haben sich die Kapitalzusagen an Infrastructure Debt-Fonds in den vergangenen zehn Jahren weltweit von knapp 24 Mrd. USD im Jahr 2013 auf über 140 Mrd. USD Ende 2022 erhöht, Tendenz weiter steigend.

Die Investments bieten gerade langfristig orientierten, regulierten Investoren aufgrund ihrer spezifischen Merkmale eine attraktive Ergänzung zu anderen Fremdkapital-Anlagen. Gerade in Europa tragen dazu die Themen Energiewende und Digitalisierung stark bei. Massive staatliche Förderprogramme für den Ausbau insbesondere der digitalen Netze und der erneuerbaren Energien wurden aufgelegt, sind jedoch durch die bereits stark belasteten Staatshaushalte nicht zu finanzieren. Dies erhöht die Nachfrage nach privaten Finanzierungen deutlich.

Für den Investor von großem Vorteil: Steigendes verfügbares Kapitalvolumen in der Anlageklasse und die nachhaltig zunehmende Anzahl von Transaktionen führen zu einer wachsenden Reife und Ausdifferenzierung des Marktes auch auf der Produktseite. Die Zeiten, in denen Investoren die Wahl zwischen Fonds mit Fokus entweder auf sehr niedrig rentierliche Senior Investment Grade-Transaktionen oder andererseits auf unbesicherte Mezzanine-Investments hatten, sind vorbei. Je nach gewünschtem Rendite-Risiko-Profil, Laufzeit, Präferenz für variable oder fixe Verzinsungen oder auch dem spezifischen Sustainability-Fokus bei der Investmentauswahl, ist eine große

Bandbreite von Strategien verfügbar bei langjährig etablierten, diversifiziert aufgestellten wie auch hochspezialisierten Managern mit Themenfonds.

Wie bei allen anderen Fremdkapitalinvestitionen ist auch bei Infrastructure Debt für die Einschätzung des Investitionsrisikos sowohl das Finanzierungsinstrument als auch das finanzierte Anlageobjekt selbst relevant. Folgende grundsätzliche Spezifika sind zu betrachten:

Projektfinanzierung versus Infrastrukturunternehmen

Oftmals werden mit Infrastrukturfinanzierungen spezifische Projekte über ein Special Purpose Vehicle (SPV) finanziert, wie es bei Energieerzeugungsanlagen oder Übertragungsnetzen typischerweise der Fall ist. Hierbei ist die Finanzierung ausschließlich durch die Cash-Flows dieses Projektes oder der spezifischen Anlage(n) besichert. Wird hingegen ein Infrastrukturunternehmen, beispielsweise ein Versorgungsunternehmen, finanziert, so werden die Cash-Flows durch eine Reihe von unterschiedlichen Geschäftseinheiten und Dienstleistungen erzeugt.

Entwicklungsstatus (Greenfield versus Brownfield)

Greenfield-Anlagen sind noch nicht in Betrieb und besitzen daher – je nach Entwicklungsphase – noch Risiken der Errichtung und Inbetriebnahme, manchmal auch durch noch nicht vorliegende Genehmigungen öffentlicher Stellen, wie z. B. Baugenehmigungen. Sowohl die zeitliche Komponente der Cash-Flow-Generierung als auch die Höhe sind hierbei im Allgemeinen noch mit mehr Unsicherheit belegt. Brownfield-Anlagen hingegen befinden sich bereits in Nutzung und generieren Erträge. Sie bedürfen zumeist lediglich einer Instandhaltung zur Sicherung des laufenden Betriebes und damit der Erträge und stehen aufgrund dieser Eigenschaft für besicherte Finanzierungen stärker im Fokus.

Cash-Flow-Resilienz durch Abnahmeverträge oder (Teil-)Regulierung

Je nach Anlagetyp sind Infrastruktur-Anlagen hinsichtlich

• Abnahmemengen und ‑preisen reguliert,

• nur die Preise entweder reguliert oder „lediglich“ vertraglich gesichert oder

• die Anlagen sind gänzlich unreguliert.

Die Stabilität und Planbarkeit von Erträgen ist dann am größten, wenn die Regulation vollumfänglich die Abnahmepreise sowie die Abnahmemengen durch Konzessionen vorgibt. Zudem sind die vereinbarten Preise typischerweise an die Inflation gebunden, was die Erträge auch diesbezüglich absichert. Die Kehrseite der Medaille ist jedoch, dass in diesem Fall sowohl Preise als auch Mengen nicht oder zumindest nicht kurzfristig beeinflussbar sind. Diese Möglichkeit kann wiederum ein Vorteil der unregulierten Anlagen sein. Deren Ertragssituation lässt sich – je nach Marktsegment – aktiv beeinflussen, während die Cash-Flow-Resilienz immer noch gut sein kann, sofern die Gegenpartei wirtschaftlich stabil und ertragsstark ist und die Anlagen einen wirklich essenziellen Bedarf bedienen.

Ausgestaltung der Finanzierungsinstrumente

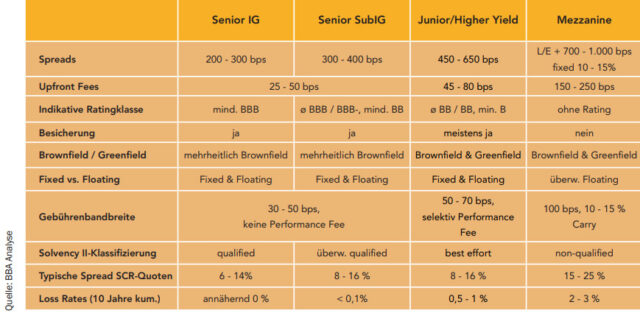

Im Rahmen der Fondstrategien stehen unterschiedliche Finanzierungsinstrumente. Die typischen Kennzahlen und Abgrenzungskriterien, wie wir sie derzeit beobachten, sind in der folgenden Übersicht zusammengefasst:

Mehr als „nur“ stabile Cash-Flows

Die hohe Cash-Flow-Resilienz und gestiegene Marktreife bieten aus unserer Sicht bereits ein recht schlagendes Argument für Infrastructure-Debt gerade auch in Zeiten mit hoher Volatilität. Ein genauerer Blick auf die Anlageklasse kann sich für langfristig orientierte Investoren jedoch auch noch aus anderen Gründen lohnen.

- Längerer Investment-Horizont unterstützt das Liability-Matching Fondslaufzeiten von Infrastructure-Debt-Fonds liegen im IG Senior-Segment typischerweise bei 20 bis 30 Jahren, im Junior/Higher Yielding-Segment bei 10 bis 15 Jahren und bei Mezzanine-Fonds mit 8 bis 10 Jahren etwas darunter. Gegenüber Corporate Private Debt-Fonds ist der Investitionshorizont daher tendenziell länger und kommt langfristig orientierten Investoren entgegen.

- Risikoreduktion durch amortisierende Strukturen Infrastructure-Debt ist insbesondere bei den länger laufenden Finanzierungen zumeist amortisierend strukturiert, was das Risiko der Investments aufgrund des zügigeren Abschmelzens der ausstehenden Beträge reduziert. So liegt die Weighted Average Life-Kennzahl (WAL) oftmals bei nur 50 bis 60 % der eigentlichen Kreditlaufzeit und die Durationen durch die laufenden Zinszahlungen sogar noch etwas darunter.

- Hohe Kapitaleffizienz unter Solvency II

Senior IG und SubIG-Investitionen weisen Spread-SCR-Quoten zwischen 6 bis 16 % auf, mehrheitlich sogar eher zwischen 7 bis 13 %. Stark beeinflusst wird der Wert dadurch, dass die IG Senior- sowie oft auch SubIG Senior-Finanzierungen als „Qualifying Infrastructure“ klassifizieren und somit von einer um 25 % (Qualifying Infra Corporates) bzw. 33 % (Qualifying Infra Projects) reduzierten Kapitalunterlegungsquote im Spread-SCR profitieren. Bei den Junior/ Higher Yielding-Investments ist die Klassifizierung als „Qualifying Infrastructure“ nur teilweise möglich. Kürzere Durationen wirken dem dadurch etwas höheren Spread-SCR jedoch entgegen und

so sind auch hier Werte von 11 bis 16 % gängig. Bei Senior IG-Investments, die zu einem etwas höheren Anteil noch als Fixed-Rate-Instrumente ausgestaltet sind, liegen die Interest Rate SCRs typischerweise im Bereich von 4 bis 6 %. - ESG-Fokus fast „unumgänglich“

Aufgrund der aktuellen Megatrends wie Energiewende, Erneuerbare Energien und Digitalisierung bedient die deutlich Mehrzahl der Infrastructure-Debt-Finanzierungen Investitionen ESG-Themen, die Produkte klassifizieren immer mindestens als Art. 8‑, teils auch als Art. 9‑Fonds gemäß Offenlegungsverordnung. Der ESG-Fokus liegt also bereits in der Natur der meisten Anlagen und Fondsprodukte und verringert nicht die Selektivität für die Investoren.

Kurz gesagt…

Gerade auch in unruhigen Marktzeiten kann die Anlageklasse Infrastructure-Debt auf Basis der dargestellten Spezifika eine gute Ergänzung zu bestehenden Debt-Portfolien sein. Auch erlaubt der reifere Markt mittlerweile eine gute Möglichkeit, bereits bestehende Allokationen gezielt zu ergänzen. Dass dies viele Investoren für

das eigene Portfolio bereits für sich entdeckt haben, merken wir auch in unserer täglichen Beratungspraxis am deutlich zunehmenden Interesse an dieser Anlageklasse.

Autorin: Sabine Fischer

Geschäftsführerin

BB Alternatives GmbH