Risikoaverse Anleger, die Chancen im Fixed Income-Markt suchen, begegnen zwei wesentlichen Herausforderungen: Dem Zinsänderungsrisiko, also dem Risiko fallender Anleihekurse bei steigenden Marktzinsen, und dem Spreadrisiko, welches zu fallenden Anleihekursen bei einer Ausweitung der Risikoaufschläge infolge von beispielsweise Unsicherheit an den Märkten für Risikokapital führt. Das Zinsänderungsrisiko hat sich in diesem Jahr durch die Leitzinserhöhungen internationaler Notenbanken materialisiert. Das Spreadrisiko erhöhte sich in den vergangenen Jahren wiederholt in kurzen Abständen: Krisen wie die Euro-Krise von 2011/2012, der Handelskrieg mit China im Jahr 2018 oder zuletzt die Corona-Pandemie und der Russland-Ukraine-Krieg haben zu höheren Risikoaufschlägen bei Unternehmens- und Staatsanleihen geführt.

Risikoarme Assets weisen bedingt durch Marktversagen hohe Bewertungsabschläge auf und führen bei institutionellen Investoren zu bilanziellen Verlusten und zu einer regulatorisch bedingten Risikoreduktion. In der Folge sind Investoren zunehmend gezwungen, aus liquiden Anlageformen in illiquide Assets zu allokieren.

Europäische Konsumentenkredite: Fixed Income neu gedacht

Ein Anlagesegment im Fixed Income-Markt, das sowohl dem Zinsänderungs- als auch dem Spreadrisiko weniger ausgesetzt ist, sind Konsumentenkredite aus Europa. Die Digitalisierung im Finanzwesen und das damit verbundene Aufkommen von Fintechs hat zu einem breiteren Angebot an Krediten für Privatkonsumenten geführt. Auf sogenannten Peer-to-Peer-Plattformen (P2P-Plattformen) können potenzielle Kreditnehmer ohne große bürokratische Hürden einen Kredit beantragen. Vor allem im europäischen Ausland können private Kreditgeber über P2P-Plattformen überdurchschnittliche Renditen im Vergleich zum allgemeinen Zinsniveau realisieren. Diese liegen auch nach den jüngsten Leitzinserhöhungen durch die Notenbanken noch deutlich über den Renditen von Anleihen. So müssen P2P-Kreditnehmer in Litauen oder Schweden mit Zinsen von über 10 Prozent rechnen. Dabei weist das Zinsniveau der über europäische P2P-Plattformen vermittelten Kredite eine relativ unkorrelierte Entwicklung im Verhältnis zur Leitzinsentwicklung des jeweiligen Währungsraums auf. Denn das Zinsniveau der Konsumentenkredite wird weitgehend durch Angebot und Nachfrage bestimmt. Auch konjunkturelle Zyklen zeigen wenig Auswirkung auf die durchschnittlichen Ausfallraten der Konsumentenkredite.

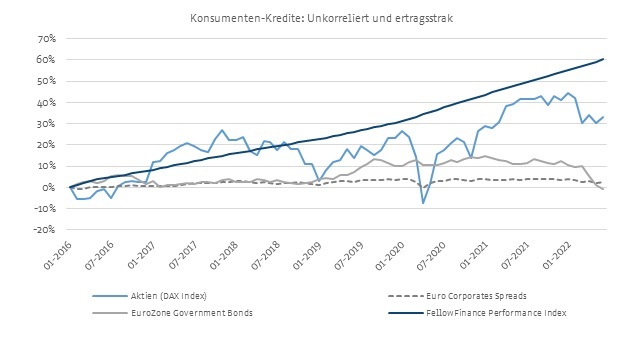

Die skizzierten Tendenzen lassen sich beispielhaft an der Performance-Entwicklung von finnischen Konsumentenkrediten, die durch das Fintech Fellow Finance vermittelt wurden, aufzeigen.

Europäische Konsumentenkredite für institutionelle Anleger erschließen

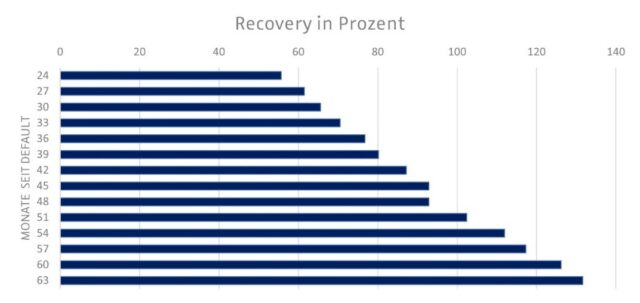

Insbesondere zwei wesentliche Merkmale von Konsumentenkrediten erweisen sich für Anleger als vorteilhaft. Zum einen die hohe Granularität: Durch die hohe Anzahl verschiedener Einzelkredite mit relativ niedrigem Volumen und kurzer Laufzeit kann das Anlagerisiko gesenkt werden. Zum anderen gestaltet sich die Abwicklung im Insolvenzfall anders als bei Unternehmen. Zwar gibt es in der Regel auch für Privatpersonen eine Insolvenz. Nur kann der Insolvenzverwalter nicht den säumigen Kreditnehmer liquidieren: vielmehr muss versucht werden, den Kreditnehmer nach dem Zahlungsausfall wieder ins wirtschaftliche Leben der Gesellschaft zu integrieren. Denn es ist offensichtlich, dass eine Zahlungsunfähigkeit heutzutage in jedem entwickelten Land zur Konsequenz hat, dass der Kreditnehmer keinen Zugang mehr zu vielen Bereichen des gesellschaftlichen Lebens erhält. Dies hat zur Folge, dass Konsumentenkredite nach einigen Jahren zurückgeführt werden und die Gläubiger bedient werden.

Abbildung 2: Rückführung nach Insolvenz

Ein weiteres wesentliches Merkmal, das für ein Investment in Konsumentenkredite spricht, ist die schiere Größe des Marktes sowie die hohen Zugangsbarrieren. Das Konsumentenkreditvolumen in der Eurozone beläuft sich auf ca. 700 Milliarden Euro.

Die nordIX AG investiert zielgerichtet in Konsumentenkredite, welche durch europäische Online-Marktplätze vergeben bzw. vermittelt werden. Neben Regulatorik, Credit-Rating und der Durchsetzbarkeit der Kreditforderungen ist die Rendite ein wesentliches Kriterium für die Investmententscheidung. Die Höhe der möglichen Returns sind je nach Land und Geschäftsmodell unterschiedlich hoch. Nordeuropa besticht durch hohe Returns, die auf die Wettbewerbssituation zurückzuführen sind.

Mit der Auflage des nordIX European Consumer Credit Fonds (ISIN DE000A2P37M1) ist der erste Fonds für digital vermittelte europäische Konsumentenkredite für institutionelle Anleger aus Deutschland etabliert worden. Ein zentraler Baustein der Analyse ist die Auswertung des Loan Tapes, das mindestens drei volle Geschäftsjahre umfassen muss. Bei der Evaluierung stehen neben Ausfallraten und Rückführungsquoten insbesondere die Entwicklung der Performance im Zeitverlauf im Fokus, um zu sehen, ob die Plattform in der Lage ist, Bonitätseinschätzungen zu verbessern und damit auch die Renditen für Investoren zu steigern.

Auch das Thema ESG kann berücksichtigt werden. ESG-Kriterien können beispielsweise bei der Überwachung der Kreditnutzung (soweit dies möglich ist), dem effektiven Zinssatz oder bei der Einhaltung von Standards beim Inkasso der überfälligen Kredite zum Tragen kommen.

Die nordIX AG strebt an, ihre Investitionsbasis für Konsumentenkredite stetig auszubauen. Neben den klassischen P2P-Konsumentenkrediten werden noch sogenannte Buy Now Pay Later-Dienstleister berücksichtigt, die zunehmend als Zahlungsdienstleister bei Online-Shops eingebunden werden.

Mit digital vermittelten Konsumentenkrediten aus Europa steht institutionellen Investoren ein innovatives Fixed Income-Segment zur Verfügung, das eine stabile Zinsentwicklung aufweist. Ein aktiver Asset Management-Ansatz gewährleistet darüber hinaus ein qualitativ hochwertiges und diversifiziertes Portfolio, das das Anlagerisiko minimiert.

Beitrag von Claus Tumbrägel, Vorstand der nordIX AG