Die Europäische Union knüpft große Hoffnungen an sie. Sie sollen den nachhaltigen und digitalen Wandel finanzieren helfen, eine Art Katalysator für die europäische Wirtschaft werden, für kleine und mittelständische Unternehmen. Richtig, die Rede ist von ELTIFs. Die European Long-Term Investment Funds bekommen ein Regulierungsupdate.

Im Zentrum der Reform steht die Öffnung der Produkte für Klein- und Privatanleger, in der Peripherie der Zugang über die qualifizierte Beratung. Und es gibt mehr Freiheiten für das Management der Kapitalanlage. So wird das bisherige Nischenprodukt massentauglich. Zumindest in der Theorie.

Der Rahmen ist also gesetzt – und alles andere offen. Marktteilnehmer fragen sich, welches Potenzial ELTIFs für den Vertrieb in Deutschland wirklich haben. Die erste unmittelbare Anlaufstelle für Fragen aller Art ist dieser Tage bekanntlich ChatGPT. In einer ersten Annäherung kommt die KI zu folgender Einschätzung: „Das Wachstumspotenzial von ELTIFs in Deutschland scheint vielversprechend, wird aber von verschiedenen Faktoren beeinflusst, einschließlich Reformen, Unterstützung, Marktbedingungen und potenziellen Herausforderungen. Die erfolgreiche Umsetzung und Marktakzeptanz werden entscheidend sein.“ Und im Detail: „Trotz des Potenzials könnten auch Herausforderungen bestehen, wie die Notwendigkeit, das Bewusstsein und das Verständnis für ELTIFs unter Anlegern zu erhöhen oder die Konkurrenz mit anderen Anlageprodukten.“ Aha. In anderen Worten: Die Bedingungen sind gut, jetzt kommt es auf die Beratung an. Auf das Bewusstsein, was ELTIFs können, was nicht, für wen sie geeignet sind und wie sie im persönlichen Gespräch platziert werden können. Denn dass diese Produkte beratungspflichtig sein werden, steht außer Frage. Und hier gibt es verschiedene Aspekte, unter denen das Thema für Kunden relevant sein kann.

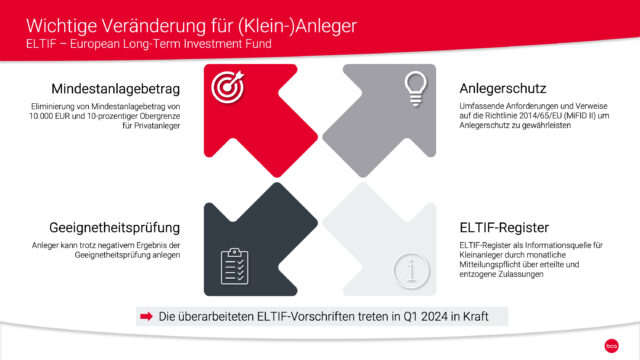

Eckpunkte der Reform:

ELTIFs als Zugang zu privaten Märkten

Ein zentrales Argument dürfte sein, dass ELTIFs Investitionen in private Märkte breitenfähig machen. Privatanleger können in einem geschützten Rahmen investieren wie „die Supereichen“ (um es in einer Formulierung des Handelsblatts zu fassen) oder eben wie Institutionelle Anleger. Beispiel Private Equity: Im Jahr 2022 haben Anbieter Statista zufolge in Deutschland 6,5 Mrd. Euro an Private Equity Geldern eingesammelt. Hauptsächlich von sehr vermögenden privaten und institutionellen Kunden. Hierbei handelt es sich um Investitionen in Unternehmen und Projekte, die nicht an der Börse handelbar sind. Was zunächst nach einer formalen Unterscheidung klingt, börsliches versus nicht börsliches Geschäft, hat für Kunden oder Investoren ganz praktische Folgen. Was viele nicht wissen: Immer mehr Unternehmen finanzieren sich abseits der Börse. In den Vereinigten Staaten war das Verhältnis von Unternehmen, die sich privat und jenen, die sich über die Börse finanzieren, 2009 ausgeglichen. Elf Jahre später ist das Verhältnis knapp 2:1 zugunsten der privaten Finanzierung. Tendenz steigend. Der Grund für das wachsende Interesse? Langzeitbetrachtungen zeigen, dass Investitionen in Private Equity auf fünf, zehn, 15 und 20 Jahre mit deutlich höheren Renditen verbunden sind. Allerdings auch mit höheren Risiken. Und hier kommen die ELTIFs mit einem verbesserten Anlegerschutz ins Spiel. Dazu zählen europaweit einheitliche Offenlegungspflichten, Vorgaben bezüglich der Portfolio-Diversifikation und der Fremdmittelbeschränkung, die zur Risikominimierung beitragen können.

ELTIFs als Motor der nachhaltigen Transformation

Ein weiterer Ansatz für das Kundengespräch besteht in der Zielbindung des Anlagevehikels ELTIF: die Finanzierung des nachhaltigen und digitalen Wandels innerhalb der EU. Viele ELTIFs investieren gezielt in den Aufbau der grünen Transformation, in nachhaltige Infrastruktur und digitale Projekte und Unternehmen, die einen längerfristigen Kapitalbedarf haben und Planungssicherheit brauchen. Der konkrete Investitionsbezug erlaubt auf Kundenseite ein hohes Maß an Identifikation mit der eigenen Kapitalanlage. Manchem Anleger reicht es zu wissen, dass er zum Beispiel in einen Indexfonds investiert. Andere profitieren davon zu wissen, dass ihre Sparbeiträge zum Beispiel in einen Windpark in der Ostsee fließen. Oder in den Aufbau von Stromtrassen von Nord nach Süd – falls es dergleichen geben sollte. Das praktische Ziel (nachhaltige Transformation) und die konkrete Verknüpfung (Windpark in der Ostsee) kann zu einer emotionaleren Bindung führen als der eher lose Bezug zu zufällig in einem Index gebündelten Unternehmen, und so für Kunden einen Mehrwert jenseits der reinen Rendite erzeugen.

Eckpunkte der ELTIF-Reform:

- Mindestanlagesumme von 10.000 Euro fällt weg

- Beschränkung der Anlagesumme auf 10 % des liquiden Vermögens fällt weg

- Verbesserter Anlegerschutz und detaillierte Offenlegungspflichten

- Ausgestaltung als offener Fonds angedacht

- Anlage in liquide Mittel bis zu 100 % möglich

Kritiker der Reform sehen allerdings eine Aufweichung der Zielbindung im Hinblick auf die Definition der zulässigen Vermögenswerte. So muss zum Beispiel bei Investitionen in Immobilien kein konkreter sozialer oder ökonomischer Nutzen mehr vorliegen; die Quote, zu der in zulässige Anlageformen – das sind insbesondere Infrastrukturprojekte, kleine und mittelständische Unternehmen (KMU) sowie Sachwerte – investiert werden muss, wird von 70 auf 55 % gesenkt; darüber hinaus kann auch zu 100 % in liquide Anlagen investiert werden. Das Portfoliomanagement bekommt folglich einen erweiterten Spielraum, um die Attraktivität der Produktkategorie auch auf Angebotsseite zu stärken. Befürworter argumentieren hingegen, der nachhaltige Charakter der Anlage bleibe dennoch sichtbar und gewahrt – etwa über die Klassifizierung nach den Artikeln der SFDR (Sustainable Finance Disclosure Regulation). Beide Positionen sind plausibel.

ELTIFs als Baustein zur Portfolio-Diversifizierung

Obwohl der Gesetzgeber die Hürden für den Einstieg senkt, die Mindestanlage, die prozentuale Orientierung am liquiden Vermögen der Kunden, bleiben ELTIFs sicher Kandidaten für ein Satellite‑, nicht für ein Core-Investment. Als Renditekicker, zur Portfoliodiversifizierung oder als bewusstes Investment in die eigenen Vorstellungen und Werte können ELTIFs eine wertvolle Ergänzung im Beratungsportfolio werden. Als Basisinvestment kommen sie aufgrund der Laufzeitbindung eher nicht in Frage. Zumal die Ausgestaltung als offener Fonds, mit der Möglichkeit zur Anteilsrückgabe, zunächst an die ESMA (Europäische Wertpapier- und Marktaufsichtsbehörde) verwiesen worden ist; ob und wann ELTIFs als offene Fonds kommen, ist nicht gewiss.

ELTIFs auf der digitalen Abschlussstrecke

Zurück zur Einschätzung von ChatGPT. Bezüglich der Markakzeptanz werden neben dem Bewusstsein für die Kategorie ELTIF sicherlich Aspekte der Praktikabilität den Ausschlag geben. Wie funktioniert die technische Abwicklung in der Praxis. Inwiefern werden die Produkte Teil der bestehenden Software- und Betriebsinfrastruktur? Aktuell zeichnet sich ab, dass etliche Markteilnehmer zunächst einmal abwarten und systemseitig erst auf Nachfrage im Markt reagieren wollen. Einzelne Plattformen wie beispielsweise die Depotbank FODB und die BfV Bank für Vermögen AG arbeiten bereits aktiv daran, die neuen europäischen Fonds gleichberechtigt in Beratungs- und Abschlussstrecken zu integrieren, um diese Produkte leicht verfüg- und rechtsicher abschließbar zu machen. Von Anbieterseite ist bekannt, dass so gut wie alle namhaften Asset Manager ihre ELTIF-Konzepte unter Maßgabe der aktuellen Reformierung weiterentwickeln werden. Für Berater und Kunden mit dem richtigen Mindset oder Bewusstsein dürfte das kommende Jahr also viele Chancen außerhalb der Börse bieten.

Autor: Dr. Frank Ulbricht, Vorstandsvorsitzender BfV Bank für Vermögen AG und Vorstand BCA AG