Für jede Marktphase den passenden Faktorenmix

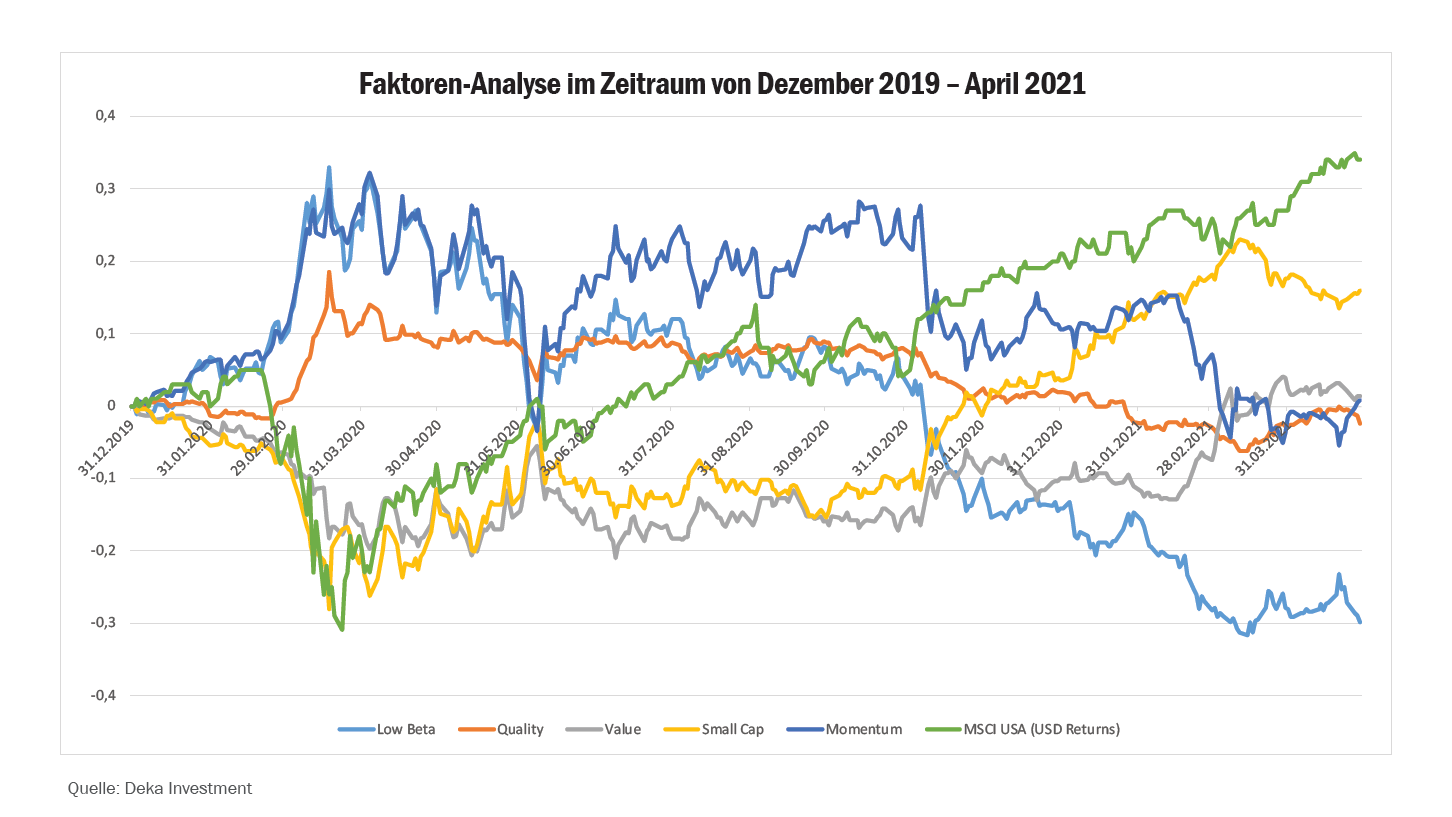

Für Anleger von Bedeutung ist, dass jeder Faktor aufgrund seiner Charakteristik seine Berechtigung hat. Um unliebsame Überraschungen zu vermeiden, ist es wichtig, ihre Verhaltensweise zu kennen, um sie dann in der geeigneten Marktphase berücksichtigen zu können. Zwar hat sich eine Momentum-Strategie langfristig ausgezahlt, allerdings musste diese regelmäßig kurzfristige Rückschläge hinnehmen, nämlich dann, wenn sich Marktsituationen verändern. Das Beispiel Value zeigt, dass einzelne Faktoren über einen langen Zeitraum auch einmal unterdurchschnittliche Ergebnisse liefern können und plötzlich zu neuer Stärke erwachen können. Fest steht: Ein Ansatz, der die verschiedenen Faktoren nutzt und sinnvoll miteinander kombiniert, kann eine deutlich stabilere Wertenwicklung liefern als dies eindimensional ausgerichtete Strategien leisten können. Qualität hat sich nicht nur zum Ausbruch der Pandemie ausgezahlt, schon in vorherigen Krisen zeigte sich der Faktor als besonders portfoliostabilisierend. Auch zwischenzeitlich Momentum höher zu gewichten, um anschließend beispielsweise in Value-Titel umzuschichten, war in der zurückliegenden Krise richtig. Das Wechseln zwischen Faktoren, ähnlich wie in der Assetallokation, ist insofern für den Anlageerfolg von großer Bedeutung. Doch wie soll eine Faktorrotation vorgenommen werden? In einem ersten Schritt müssen die Indikatoren benannt werden, die in der Multifaktorenstrategie Berücksichtigung finden sollen. Allein diese Auswahl ist je nach Ansatz unterschiedlich und verdeutlicht, dass Multifaktorstrategie nicht gleich Multifaktorstrategie ist. Eine Alternative können auch Ansätze sein, die eher auf Faktoren für Faktoren setzen. Momentum und Bewertung sind hier gern genannte Ansätze, welche mittelfristige Tilts in einer strategischen Faktorallokation ermöglichen und damit eine Strategie abrunden können. Wie diese sehr abrupten Wechsel nach Ausbruch der Pandemie und insbesondere nach Verkündung der Impfstoffentwicklung verlaufen, wird sich noch herausstellen.

Strategische Faktorallokation – das Chance-Risiko-Profil im Blick

Die Qualität eines Multifaktoransatzes kann durch Ergänzungen wie Faktor-Timing oder eine Vertiefung und Verbreiterung der Faktordefinitionen auch zukünftig weiter verbessert werden. Im Mittelpunkt steht jedoch eine ausgefeilte Zusammenstellung der strategischen Faktorallokation, welche kurzfristige Schwächen einzelner Faktoren aufheben kann und das gewünschte Rendite-Risiko-Profil liefert.

Mit einer Multifaktorstrategie können Anleger bewusst auf nur eine Strategie setzen, die jedoch sämtliche Faktoren berücksichtigt. Aufgabe des Fondsmanagements ist es, je nach Marktphase die zur Stärke tendierenden Faktoren höher zu gewichten, um somit besonnen auch durch Krisen zu kommen. Professionelles Asset Management muss bei der Aktienselektion weiterhin viele Faktoren nutzen können und sollte insofern seine unterschiedlichen Trümpfe angemessen einsetzen.

Autor: Dr. Ulrich Neugebauer

Sprecher der Geschäftsführung

Deka Investment

Foto: © Photocreo Bednarek – stock.adobe.com