Obwohl der Großteil von Unternehmen weltweit in Familienhand liegt, werden sie bei der Aktienanlage gerne übersehen. Dabei glänzen Familienunternehmen oftmals mit besseren Unternehmenskennzahlen und einer stärkeren Wertentwicklung als Wettbewerber im Streubesitz. Zudem gibt es weitere Vorzüge für Anleger, aufgrund der sich ein genauerer Blick lohnt.

Die Eigentümerstruktur von Unternehmen kann die Prioritätensetzung des Managements stark beeinflussen. Bei Unternehmen im Streubesitz besteht ein höheres Risiko, dass Manager andere, übergeordnete Interessen verfolgen, als das Unternehmen selbst in den Fokus zu stellen. So verleiten Vergütungsmodelle über Aktienoptionen die Führungsebene möglicherweise zu kurzfristigen Handlungen zur Erfüllung von Gewinnerwartungen, um in erster Linie selbst vom steigenden Aktienkurs zu profitieren, während andere Interessensgruppen der Unternehmen vernachlässigt werden.

Demgegenüber sind (eigentümergeführte) Familienunternehmen, bei denen ein großer Teil der Stimmrechte von der Gründerfamilie gehalten wird bzw. mindestens ein Familienangehöriger aktiv im Management tätig ist, meist vom generationsübergreifenden Denken und Handeln geprägt. Das Ziel, die eigene Firma erfolgreich an nachfolgende Generationen übergeben zu können, ist in diesem Segment essenzieller Bestandteil des unternehmerischen Handelns. Managementtechniken zur Verfolgung kurzfristiger Ziele spielen eine untergeordnete Rolle.

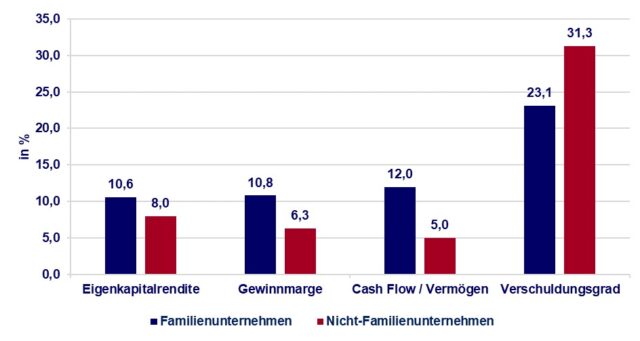

Familienunternehmen gelingt es oftmals, profitabler zu operieren. Sie erwirtschaften einen höheren Gewinn im Verhältnis zum Eigenkapital und wachsen stärker im Umsatz.[1] Viele dieser Unternehmen schütten einen Teil der erwirtschafteten Gewinne zuverlässig als Dividende aus und bieten Anlegern damit eine zusätzliche Einnahmequelle. So hat z.B. der Konsumgüterhersteller Henkel seit 1997 eine wachsende Dividendenzahlung verbucht, ohne den Betrag in einem Jahr zu kürzen. Für das vergangene Geschäftsjahr wurde den Aktionären so knapp 57% des erwirtschafteten Gewinns gutgeschrieben.[2] Der übrige Gewinnanteil steht dem Unternehmen für Reinvestitionen und zur Finanzierung künftigen Wachstums zur Verfügung.

Des Weiteren zeigen Familienunternehmen eine hohe Bereitschaft, Ausgaben für Innovationen zu tätigen. Knapp 80% der im M‑Dax gelisteten Familienunternehmen investierten in den letzten 12 Monaten rund 3 Milliarden Euro in Forschung und Entwicklung.[3] Die Erfolgsaussichten mögen zu Anfang zwar noch ungewiss sein. Jedoch können die Ausgaben dazu beitragen, den langfristigen Unternehmensfortbestand zu sichern und es dem Unternehmen ermöglichen, auf sich verändernde Marktgegebenheiten zu reagieren. Der wachsende, internationale Wettbewerb fordert laufende Effizienzverbesserungen, um dem Margendruck Stand halten zu können. Gleichzeitig dienen neuartige Produktentwicklungen der Kundengewinnung, um die eigene Marktposition zu stärken.

Kennzahlen der im M‑Dax notierten Familienunternehmen im Vergleich

Quelle: Bloomberg, Stand: 18.06.2021, Hinweis: Die Kennzahlen beziehen sich auf den Median der im M‑Dax gelisteten Unternehmen

Nachhaltigkeit als wesentlicher Bestandteil des Geschäftsmodells

Nachhaltigkeit ist in den meisten Familienunternehmen keine trendige Werbebotschaft, sondern die logische Konsequenz eines auf die Zukunft ausgerichteten Geschäftsmodells. Deshalb bieten diese Unternehmen, neben den ökonomischen Vorzügen, eine Vielzahl kultureller und sozialer Aspekte, von denen Anleger indirekt profitieren.

Die Unternehmen leisten oftmals durch außerordentliches soziales Engagement einen wesentlichen Beitrag zur Stärkung ländlicher Regionen.[4] Das stärkt zum einen das Vertrauen der Bevölkerung in die Tätigkeiten der Unternehmerfamilie und zum anderen fördert das den Aufbau enger Kundenbeziehungen. Die über Jahre aufgebaute Bindung zum Nachfrager kann den Unternehmen z.B. im wirtschaftlichen Abschwung helfen, ihren operativen Tätigkeiten weiterhin nachzukommen, ohne die sofortige Abwanderung von Interessenten befürchten zu müssen.

Gleichermaßen zeigt sich, dass Familienunternehmen als bessere Arbeitgeber wahrgenommen werden und Mitarbeiter dort loyaler und zufriedener als Arbeitnehmer bei anderen Unternehmen sind.[5] Besonders im Hinblick auf den herrschenden Fachkräftemangel ist das ein wesentlicher Vorteil, um die reibungslose Funktionsfähigkeit operativer Prozesse zu gewährleisten. Insgesamt bietet eine langfristig traditionell geprägte Unternehmenskultur mit der Gründerfamilie als konstante Bezugsgröße den Mitarbeitern, Anteilseignern, Geschäftspartnern und Kunden den nötigen Rückhalt, um langfristig erfolgreich am Markt agieren zu können.

Vorsicht ist geboten, wenn Familienunternehmen in marktgängigen Nachhaltigkeitsratings vermeintlich schlechter abschneiden als Unternehmen im Streubesitz. Argumentiert wird an dieser Stelle häufig mit unausgeglichenen Machtverhältnissen oder unzureichender Diversität der Unternehmensführung, die sich vor allem in unterdurchschnittlichen Ergebnissen im Governance Rating von inhabergeführten Unternehmen äußern. Letztendlich ist im Einzelfall zu prüfen, ob sich aus der Unternehmensführung klar erkennbare, negative Auswirkungen auf verschiedene Interessensgruppen ergeben oder das Rating nicht vielmehr Resultat einer unzureichenden Datengrundlage ist, weil Familienunternehmen Fragenkataloge von Nachhaltigkeitsratingagenturen, z.B. aufgrund anderer geschäftspolitischer Prioritäten, möglicherweise nicht beantworten.

Risiken berücksichtigen

Wenngleich die Vorzüge von Familienunternehmen auf der Hand liegen, gibt es Risiken, die bei der Aktienauswahl berücksichtigt werden sollten. Die mangelnde Anpassungsfähigkeit des laufenden Geschäfts kann das Fortbestehen des Unternehmens gefährden, wenn die dort gelebten Traditionen und Werte sich der stetig wandelnden Gesellschaft und veränderten Nachfrage der Kunden nicht fügen, sondern alte Muster beibehalten werden.

So erging es beispielsweise der deutschen Solarworld AG, die einst als erfolgreichstes deutsches Unternehmen in der Solarbranche galt. Das von Frank Asbeck gegründete Unternehmen ging 1999 an die Börse und entwickelte sich über das nachfolgende Jahrzehnt zu einem der weltweit führenden Hersteller von Solaranlagen. In den Folgejahren traten zunehmend chinesische Konkurrenten an den Markt, die deutlich günstigere Solarmodule anboten und die Gewinnmargen der Solarworld AG fortlaufend geringer wurden. Aufgrund seines Größenvorteils überlebte das Unternehmen die Branchenkrise trotz rückläufiger Umsätze zunächst. Geschäftsführer Asbeck hielt währenddessen unverändert an seinen Grundsätzen fest und produzierte weiterhin, trotz der Marktpräferenz für günstige Lösungen, Premiumprodukte. Hinzu kam zu späterer Zeit ein Rechtsstreit, der das Unternehmen zusätzlich belastete, sodass die Solarworld AG im Jahr 2017 schließlich Insolvenz anmeldete und damit auch die Notierung als Aktiengesellschaft endete.

Analyse der Eigentümerstruktur als fester Bestandteil des Investmentprozesses

Im BKC Asset Management sehen wir die positiven Eigenschaften der Familienunternehmen ebenfalls und bevorzugen bei gleicher ökonomischer Eignung zweier Wertpapiere jene Investments, bei denen ein wesentlicher Aktienanteil in den Händen der Unternehmensgründer oder vom Management selbst gehalten wird. Die Eigentümerstruktur ist Teil unserer qualitativen Analyse, bei der wir die kontinuierliche Innovations- und Veränderungsbereitschaft der Unternehmen beurteilen, die notwendig ist, um zukunftsfähig zu bleiben.

Außerdem ermöglicht unser nachhaltiger Investmentansatz es bei der Analyse von Familienunternehmen, insbesondere die Aspekte der Unternehmensführung für Anleger genauer zu untersuchen, sodass wir bei einer negativen Einschätzung kein Investment erwägen.

Daneben beachten wir im quantitativen Teil des Auswahlprozesses die Entwicklung verschiedener Unternehmenskennzahlen. So spricht beispielsweise eine fortlaufende und angemessen hohe Verzinsung des im Unternehmen investierten Kapitals für die Fähigkeiten des Managements, das Kapital gewinnbringend im Unternehmen einzusetzen. Ebenso liefert das Umsatzwachstum im Zeitverlauf wertvolle Erkenntnisse darüber, inwieweit es dem Unternehmen gelingt auch über Jahre hinweg erfolgreich seine Produkte am Markt abzusetzen.

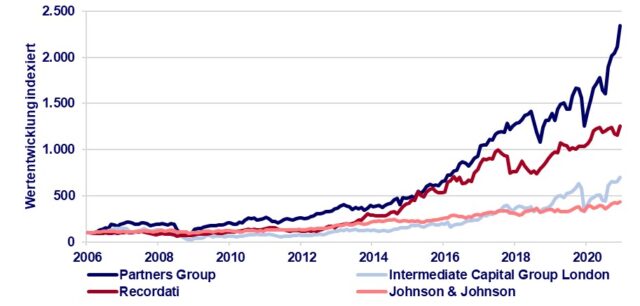

Zu Familienunternehmen des BKC Aktienfonds (WKN: A1111H) gehören beispielsweise die schweizerische Private Equity Investmentgesellschaft Partners Group oder der italienische Pharmakonzern Recordati. Diese Unternehmen haben sich in den vergangenen 15 Jahren deutlich positiver als die sich im Streusitz befindlichen Wettbewerber, wie z.B. die Private Equity Investmentgesellschaft Intermediate Capital Group aus London bzw. der US- amerikanische Pharmakonzern Johnson & Johnson, entwickelt. Auch der oben genannte, deutsche Konsumgüterhersteller Henkel gehört zum festen Portfoliobestand des Aktienfonds.

Wertentwicklung im Vergleich:

Quelle: Bloomberg, Zeitraum: 15 Jahre, monatliche Daten, Wertentwicklung in Lokalwährung.

Hinweis: Zahlenangaben beziehen sich auf die Vergangenheit. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Fazit

Gerade für Anleger, denen die Nachhaltigkeit ihres Investments wichtig ist, lohnt es sich, bei börsennotierten Familienunternehmen genauer hinzuschauen. Auch in Zeiten, in denen viele Unternehmen überbewertet sind, lassen sich in diesem Segment durch systematische und umfassende Analyse echte “Perlen” für das Portfolio finden.

[1] Vgl. Stiftung Familienunternehmen (Hrsg.): Börsennotierte Familienunternehmen in Deutschland – Bedeutung, Merkmale, Performance, erstellt vom Center for Enterpreneurial and Financial Studies (CEFS) der TU München 2019, www.familienunternehmen.de.

[2] Quelle: Bloomberg.

[3]Bloomberg, Stand: 18.06.2021.

[4] Vgl. Stiftung Familienunternehmen (Hrsg.): Die Bedeutung der Familienunternehmen für ländliche Räume. Beitrag für Wohlstand und Zusammenhalt, erstellt vom Institut der deutschen Wirtschaft Köln e.V. (IW Köln) und der IW Consult GmbH, München 2020, www.familienunternehmen.de.

[5] Vgl. Stiftung Familienunternehmen (Hrsg.): Personalmanagement in Familienunternehmen: Recruiting,

Arbeitsbedingungen, Weiterbildung, erstellt von der Technischen Universität München (TUM), Lehrstuhl

für Unternehmensführung, München 2020, www.familienunternehmen.de.

Lena Lappe — Foto: © BKC Asset Management