Die zunehmende Konvexität, das begrenzte Angebot und die Rückkehr der Streuung bieten unseres Erachtens attraktive Chancen am europäischen High Yield Markt.

Der europäische Markt für Hochzinsanleihen hat ein starkes Jahr hinter sich, und die Spreads haben sich verengt. Allerdings steigert die Erwartung langfristig höherer Zinsen sowie Inflation, die makroökonomische Unsicherheit in Europa und verbessert damit die Aussichten für europäische High Yield-Anleihen. Auch wenn die Zahl der Ausfälle zunehmen dürfte, profitiert diese Anlageklasse von mehreren günstigen Faktoren, die sich unserer Meinung nach für aktive Manager als vorteilhaft erweisen dürften.

Versteckte Vorteile der Konvexität von Anleihekursen

Da die meisten Kurse von Hochzinsanleihen deutlich unter 100 notieren, besteht derzeit eine erhebliche Konvexität (Pull-to-Par) in der Anlageklasse, von der Anleihen mit kurzer Laufzeit profitieren können. Die Konvexität ist eine Kennzahl, die den Zusammenhang zwischen dem Kurs einer Anleihe und den Zinssätzen aufzeigt. Sie wird verwendet, um die Auswirkungen steigender oder fallender Zinsen auf den Kurs einer Anleihe zu bewerten.

Obwohl die Fälligkeitswand 2025/26 wahrscheinlich zu einem Anstieg der Ausfälle führen wird, hat sie auch zur Folge, dass Emittenten von Hochzinsanleihen eine frühzeitige Refinanzierung anstreben. Emittenten refinanzieren sich normalerweise mindestens ein Jahr vor Fälligkeit einer Anleihe, um das mit dem Marktzugang verbundene Risiko zu verringern. Liegt der Kurs einer kündbaren Anleihe unter 100, so entspricht die Yield-to-Worst der Yield-to-Maturity). Wir glauben, dass diese Eigenschaft zu einer höheren Gesamtrendite führen könnte als die Yield-to-Worst. Diese zusätzliche Konvexität könnte zu einem weiteren Spread von 50 bis 100 Basispunkten führen, was die Bewertungen noch attraktiver macht.

Normalisierung der Kupons

Wir haben mehr als ein Jahrzehnt mit Null- bis Negativzinsen hinter uns, in dem die durchschnittlichen Kupons von Hochzinsanleihen von über 7 % im Jahr 2013 auf rund 3,5 % gefallen sind.1 Die jüngsten Zinsanstiege haben nun zu einer „Normalisierung“ der Kupons und einer Rückkehr zu höheren Renditen geführt, die der Anlageklasse ihren Namen gegeben haben. Ende September 2023 lag die Rendite des europäischen High Yield Index bei 7,15 %.2 In den kommenden Jahren erwarten wir einen stetigen Anstieg der durchschnittlichen Kupons der Anlageklasse auf etwa 7 % — ein Niveau, das zuletzt 2013 erreicht wurde.

Ausfälle dürften sich in Grenzen halten

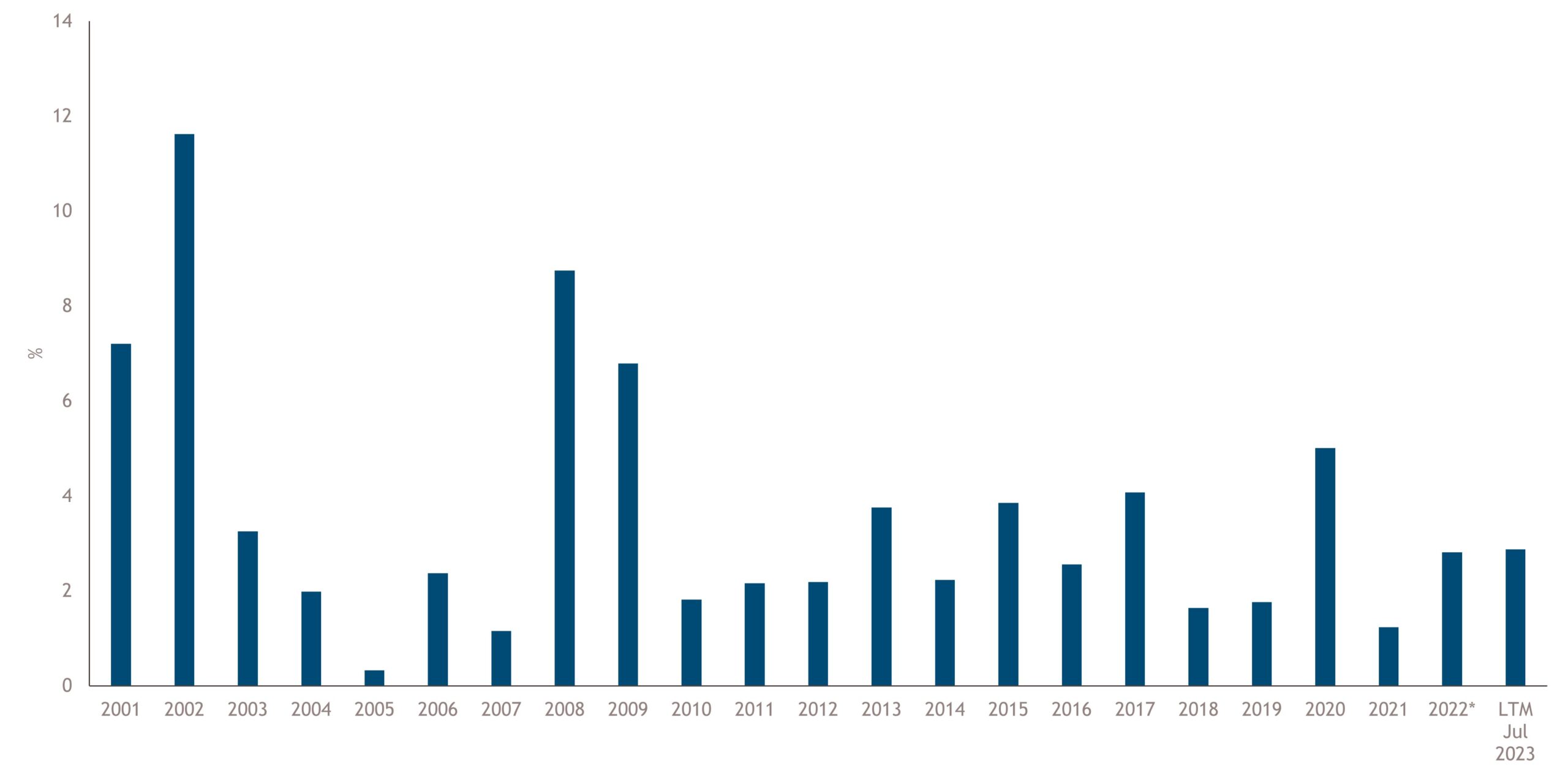

Seit 2011 schwanken die Ausfallraten zwischen 2 % und 5 %, wobei sie im Jahr 2020 aufgrund der schweren Krise im Reise- und Gastgewerbe überdurchschnittlich hoch war. Für die Zukunft sehen wir in dieser Branche nur wenige fundamentale Trends, die sich wesentlich auf die Ausfallraten auswirken könnten. Angesichts des makroökonomischen Umfelds steigen die Ausfallquoten zwar an, dies beschränkt sich jedoch weitgehend auf einen kleinen Anteil von Emittenten geringerer Qualität und kleinere Emittenten mit begrenztem finanziellen Spielraum. Wir gehen davon aus, dass die Ausfallraten auf 4–4,5 % steigen könnten, was dem höheren Niveau der letzten 20 Jahre ohne die große Finanzkrise entspricht.

Abb. 1: Ausfallquote im europäischen High Yield Markt (%)

Quelle: Moody’s Europe Trailing 12-monatige Emittenten-gewichtete Spec-Grade Ausfallquotenprognosen (LTM). Datum per 31. Juli 2023. *Russische Ausfälle ausgeschlossen. Nur für Illustrationszwecke

Unterstützende technische Faktoren

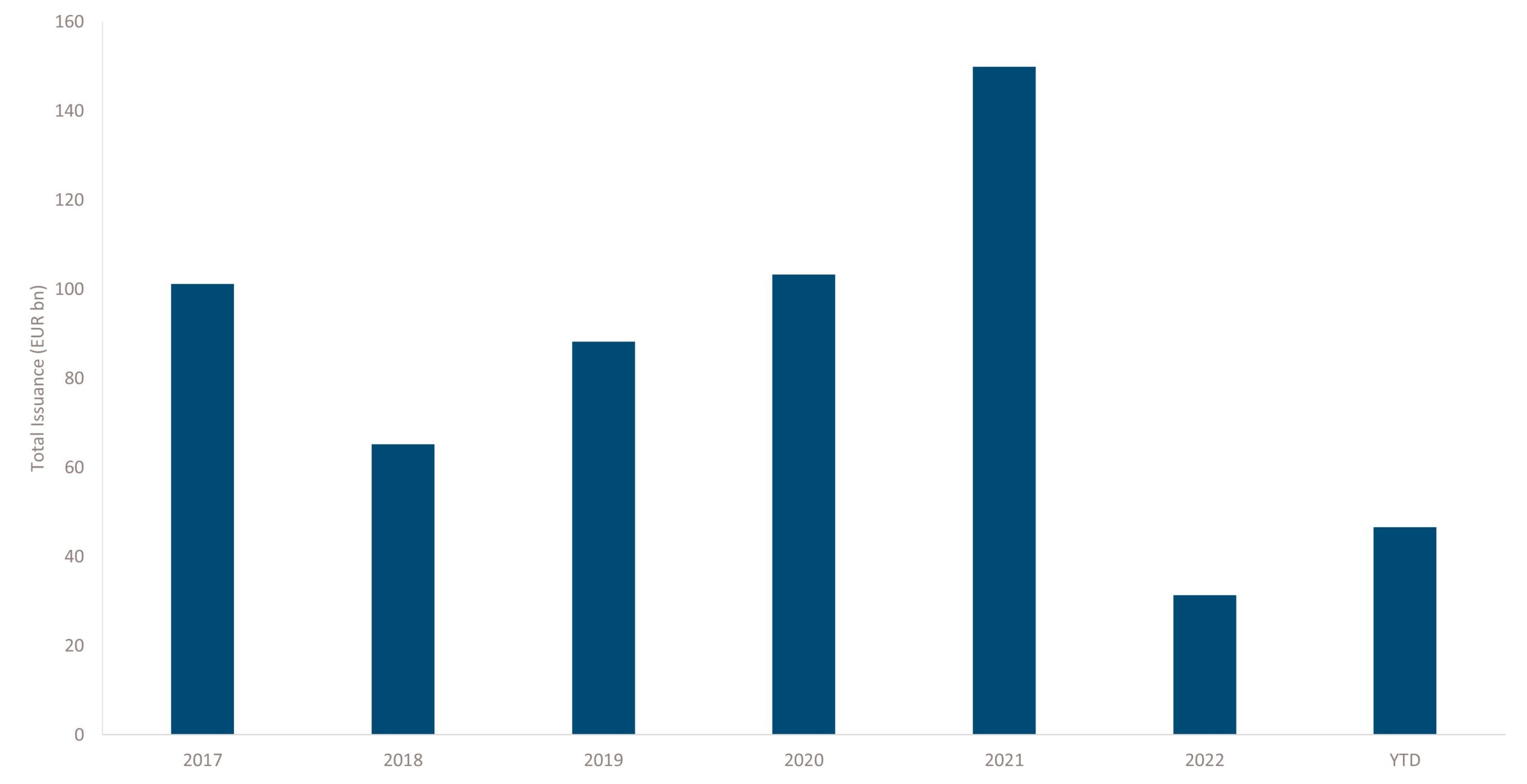

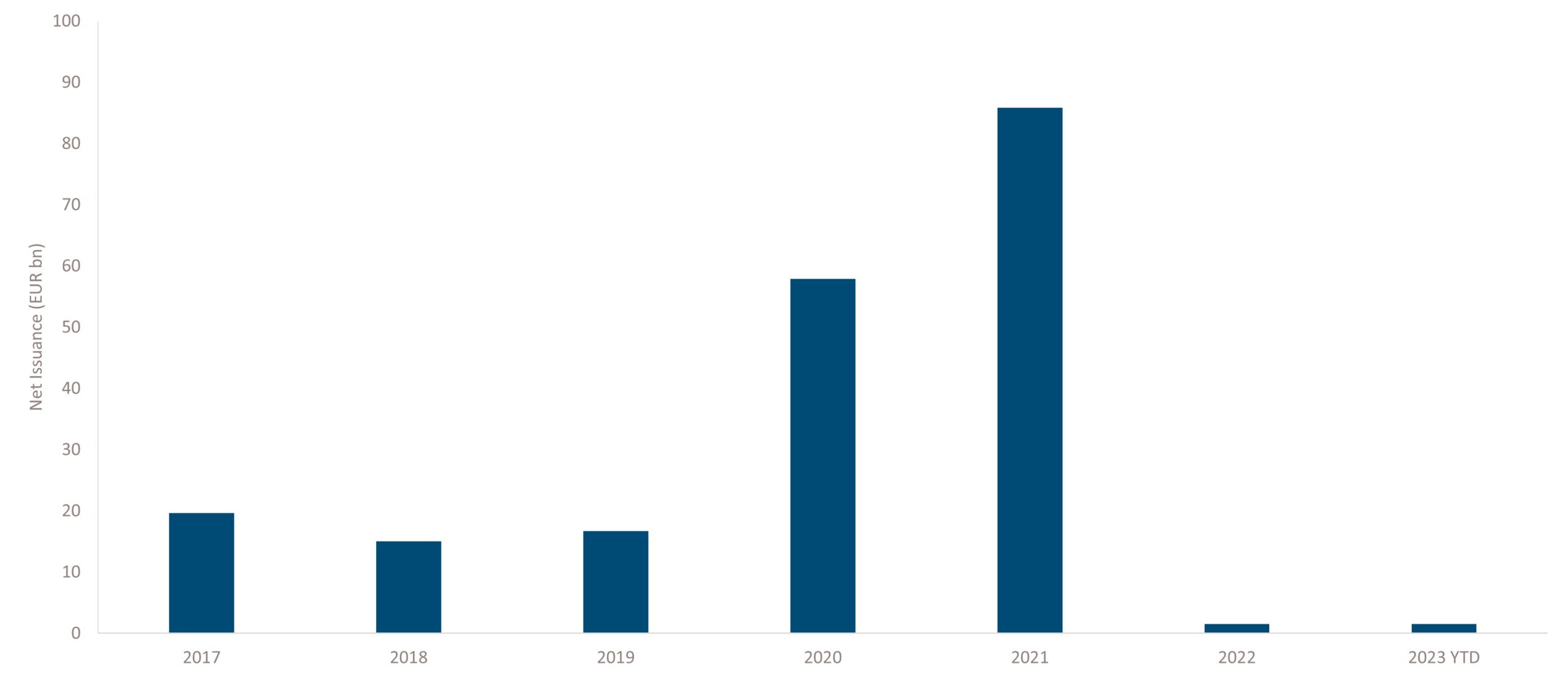

Wir gehen davon aus, dass europäische Hochzinsanleihen angesichts der begrenzten Netto-Neuemissionen aus technischer Sicht gut unterstützt bleiben dürfte. Obwohl die Bruttoemissionen seit 2022 wieder zugenommen haben (Abb. 2), sind die Nettoemissionen (Abb. 3) drastisch zurückgegangen und beliefen sich Ende August 2023 nur noch auf 1,5 Milliarden Euro. Dies steht in starkem Kontrast zu den 85,8 Milliarden Euro, die im Jahr 2021 netto emittiert wurden.

Abb. 2: Bruttoemission

Abb.3: Nettoemission

Quelle: JP Morgan, European Credit Weekly, per September 2023. Nur für Illustrationszwecke

Der Markt schrumpft auch aufgrund der Anzahl der „Rising Stars“, die in das Investment-Grade-Universum zurückkehren. Hierbei handelt es sich in der Regel um große Emittenten mit mehreren Anleihen. Daher kann die Heraufstufung von nur drei bis vier Emittenten erhebliche Auswirkungen auf die Größe des Gesamtmarktes haben. So wird beispielsweiseerwartet, dass ein großer Automobilhersteller in den IG-Markt zurückkehrt, der allein ca. 1,5 % des europäischen High Yield-Marktes ausmacht. Das begrenzte Nettoangebot wird die Nachfrage stützen.

Die Rückkehr des aktiven Managements

Ein Jahrzehnt der quantitativen Lockerung bedeutete eine begrenzte Streuung der Performance von Sektoren und Emittenten. Die Rückkehr der Diversifikation bedeutet, dass die Auswahl der Anleihen wichtig ist und aktive Manager mittelfristig einen Mehrwert schaffen können.

Trotz der starken Performance von festverzinslichen Wertpapieren im Jahr 2023 sind wir der Ansicht, dass aktive Manager noch weitere Wertsteigerungen erzielen können. Da Anleiheninvestoren ihre Portfolios nach dem Bottom-up-Prinzip aufbauen wollen, ist es unserer Ansicht nach wichtig, bei der Kreditauswahl sorgfältig vorzugehen.

Die Ausfälle werden angesichts der Fälligkeiten in den Jahren 2025/2026 wahrscheinlich zunehmen, da einige Emittenten möglicherweise keinen Zugang zum Primärmarkt haben und ihre Anleihen nicht refinanzieren können. Der Markt antizipiert dieses Ereignis bereits, so dass die Streuung zwischen leicht refinanzierbaren Emittenten und Emittenten mit zweifelhafterem Kreditprofil zugenommen hat.

Dies kann innerhalb und zwischen den Sektoren von besonderem Nutzen sein. Der Automobilsektor beispielsweise, der etwa 12 % des Marktes ausmacht, hat sich unter schwierigen makroökonomischen Bedingungen als sehr widerstandsfähig erwiesen und seine Margen trotz rückläufiger Produktionsvolumina verbessert. Wir haben in diesem Sektor auch positive Ratingveränderungen gesehen. Im Vergleich dazu ist im Chemiesektor (ca. 3,5 % des Universums)3 eine Zunahme der entgangenen Gewinne und eine wachsende Vorsicht zu beobachten, da Endkunden ihre Bestände reduzieren.

Im Gegensatz zu passiven Anlegern verfügen aktive Manager über die Instrumente, um ein solides Portfolio zusammenzustellen. Aktive Investoren können die Sektoren und Anleihen identifizieren, die sich voraussichtlich gut entwickeln werden, und diejenigen meiden, bei denen mit Schwierigkeiten zu rechnen ist, indem sie zwischen festverzinslichen und variabel verzinslichen Instrumenten sowie zwischen Anleihen mit alten (niedrigeren) und neuen (höheren) Kupons wählen.

Trotz des unsicheren makroökonomischen Umfelds sind wir zuversichtlich, dass europäische Hochzinsanleihen auch im Falle einer Rezession stabil bleiben können. Die höheren Kuponrenditen werden die Anleger für das zusätzliche Risiko gut entschädigen. Das begrenzte Angebot dürfte die Kurse stützen, und die relativ seltene Konvexität macht die Anlageklasse besonders attraktiv.

Gastbeitrag von Thomas Samson, Portfolio Manager Muzinich & Co

- Quelle: CE Data Platform, ICE BofA ML BB‑B European Currency Non-Financial High Yield Constrained Index (HP4N) per 6. Januar 2013 bis 13. Juni 2020

- Quelle: ICE Data Platform, ICE BofA BB‑B European Currency Non-Financial High Yield Constrained Index (HP4N), per 29. September 2023

- Quelle: ICE-Datenplattform, ICE BofA BB‑B European Currency Non-Financial High Yield Constrained Index (HP4N), per 30. September 2023