Bei der Auswahl von Aktien bieten die klassischen Bilanzkennzahlen einen vermeintlich objektiven Maßstab, um zu beurteilen, wie ertragsstark ein Unternehmen ist. Jedoch greifen diese Kennzahlen häufig zu kurz – zum Beispiel mit Blick auf die immateriellen Vermögenswerte eines Unternehmens. Dabei stellen immaterielle Vermögenswerte heutzutage für viele Firmen wichtige Assets und relevante Werttreiber dar. Dies lässt sich beispielhaft verdeutlichen am Vergleich der Bluechip-Unternehmen Amazon und Nestlé. Eine Analyse für INTELLIGENT INVESTORS von Mauricio Zanini, Head of Research bei VIA Asset Management.

Mit einer Eigenkapitalrendite von rund 24 Prozent wies Nestlé im vergangenen Jahr eine höhere Rentabilität auf als Amazon mit einer Eigenkapitalrendite von knapp 19 Prozent. Unter Einbeziehung der immateriellen Vermögenswerte ergibt sich jedoch ein anderes Bild.

Nestlé: breit gefächertes Markenportfolio kreiert Mehrwert

Nestlé ist der größte Nahrungskonzern weltweit und das wertvollste Unternehmen der Schweiz. Mit über 2000 Marken weist der Konzern eine hohe Markenvielfalt, und damit auch einen hohen immateriellen Vermögenswert, auf. Die traditionelle Bilanz berücksichtigt aber nur jene Marken, die durch Akquisitionen zum Unternehmen hinzugekommen sind. So lässt die herkömmliche Eigenkapitalrendite von Nestlé die Wertschöpfung und den Cashflow, der durch das Markenportfolio generiert wird, außer Acht. Stattdessen wird nicht-operatives Vermögen, der Firmenwert, mit einem Wert von 28 Mrd. CHF berücksichtigt. Deshalb ist auch der Wert des Vermögens der Shareholder (Buchwert) mit 45 Mrd. CHF für Investoren letztlich nicht besonders aussagekräftig.

Um die Rentabilität und den Wert von Unternehmen besser einschätzen zu können, sollten weitere unternehmensbezogene Daten in die Analyse einbezogen werden, die vor allem die immateriellen Vermögenswerte berücksichtigen. Dadurch kann ein genaueres Bild der Unternehmenslage gezeichnet werden.

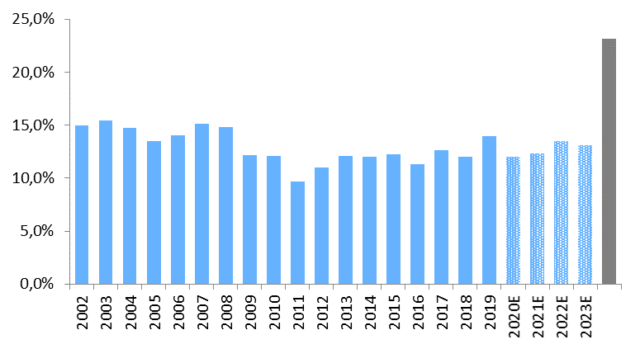

Ein erweitertes Renditeverständnis ermöglicht die reale Cash-Rendite („Real Cash Return“). Diese gibt den inflationsbereinigten Cashflow des gesamten investierten Kapitals an. Letzteres umfasst Sachanlagen, Nettoumlaufvermögen, anderes langfristig gebundenes Betriebsvermögen und auch aktivierte immaterielle Vermögenswerte wie Werbeausgaben, Ausgaben für Forschung und Entwicklung oder Leasingverträge. Die reale Cash-Rendite liegt im Falle von Nestlé über den Kapitalkosten.

Real Cash Return von Nestlé

Quelle: VIA AM

Amazon: Hohe Investitionen im Segment Technology und Content zahlen sich aus

Amazon gehört zu den Unternehmen mit der weltweit höchsten Marktkapitalisierung.

Im Geschäftsbericht für 2019 wurden in der Gewinn- und Verlustrechnung rund 13 Prozent (bzw. 36 Mio. USD) der operativen Kosten im Bereich „Technology and Content“ ausgewiesen. Unter diesen Posten werden Investitionen in die technische Infrastruktur für die Cloud-Services von Amazon, Amazon Web Services (AWS), gefasst, aber auch in die Ausweitung des Produkt- und Service-Angebots. Letztendlich sollen durch diese Investitionen die Customer Experience und die Prozesseffizienz bei Amazon verbessert werden.

Wenn man die Aufwendungen in den Bereich „Technology and Content“ gemäß der Bilanz nur als Kosten sieht, bildet dies die wirtschaftliche Realität nicht zufriedenstellend ab. Vielmehr sollten diese Kern-Investitionen als Werttreiber anerkannt und in der Bilanz aktiviert werden.

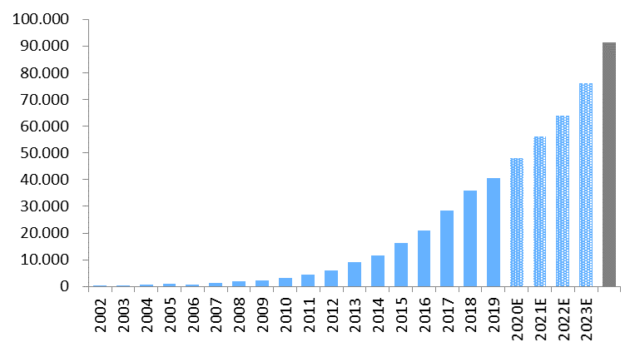

Die hohen Investitionen im Bereich „Technology und Content“ haben sich für Amazon bislang stets ausgezahlt, was sich am Wachstum der wirtschaftlichen Erträge („Economic Earnings“) zeigt. Diese alternative Kennzahl errechnet sich aus der Multiplikation der realen Cash-Rendite mit dem gesamten investierten Kapital (siehe oben). Die wirtschaftlichen Erträge (siehe Grafik) von Amazon sind in den letzten Jahren stetig gestiegen.

Economic Earnings von Amazon — $ m

Quelle: VIA AM

Alternative Wirtschaftsdaten kreieren realistischeres Bild der Unternehmenslage

Gemäß der realen Cash-Rendite, die eben auch immaterielle Vermögenswerte erfasst, weist Amazon mit einem Real Cash Return von 24,1 Prozent für 2019 eine höheren Cashflow in Relation zum gesamten eingesetzten Kapital auf als Nestlé mit einem Real Cash Return von 14 Prozent. Unsere Berechnung zeigt auch in größerem Ausmaß die wirtschaftliche Realität der beiden Unternehmen auf: Parallel zur gigantischen Börsenbewertung erzielt Amazon beträchtliche Umsätze und Gewinne bei hohen Wachstumsraten. Als Unternehmen, das die Digitalisierung mitgestaltet, ist Amazon ein rentableres Börsen-Schwergewicht als der Nahrungsmittelkonzern Nestlé und nichtsdestotrotz nicht viel teurer! Dies sollte sich in geeigneten Analysekennzahlen adäquat widerspiegeln.

Gastautor Mauricio Zanini, Head of Research bei VIA Asset Management. (EI Sturdza ist Vertriebspartner von VIA AM.)

Mauricio Zanini — Foto: © VIA Asset Management