Innerhalb der Sphäre nachhaltiger Finanzströme und ESG-Investments gerät der Bereich Klimaschutz und Klimawandel zunehmend in den Fokus sowohl der kundenseitigen Nachfrage als auch der Regulatorik.

Nachdem die EU-Kommission bereits 2018 ausdrücklich auf die „doppelte Materialität“ wirtschaftlicher Aktivitäten hingewiesen hatte – neben den Outside-in-Risiken des Klimawandels für Unternehmen auch die Inside-out-Wirkungen des Unternehmens auf das Klima – folgte im Dezember vergangenen Jahres die Bank of England mit der Empfehlung eines Temperature Alignments von Portfolien. Auch national

unterzeichneten zuletzt 16 Akteure des deutschen Finanzsektors mit Aktiva von mehr als 5,5 Bio. Euro eine Selbstverpflichtung, ihre Kredit- und Investmentportfolien im Einklang mit den Zielen des Pariser Klimaabkommens auszurichten. Mithin steigt der Druck für die gesamte Finanzwirtschaft, geeignete Methoden zur Messung und Steuerung von Klimaauswirkungen im Portfolio zu finden und zu implementieren.

Eine Möglichkeit, den CO2-Ausstoß eines Anlageportfolios zu erfassen und zu vergleichen, ist die gängige Praxis des Carbon Footprinting. Jedoch bestehen zwei elementare Limitationen, welche die Interpretation der Ergebnisse oft unsauber werden lassen. Zum einen werden in der Regel nur die direkten und indirekten Emissionen (sog. Scope 1 und 2) eines Unternehmens berücksichtigt, die Emissionen aus der

gesamten vor- und nachgelagerten Lieferkette (sog. Scope 3) bleiben jedoch außen vor. Zum anderen sind die Ergebnisse, die meist als Tonnen CO2e (CO2 Äquivalente) ausgedrückt werden, absolute Werte. Sie werden folglich nicht sektoradjustiert und können dem jeweils investierbaren Universum somit nicht Rechnung tragen. In der Praxis lässt sich demnach der CO2- Fußabdruck eines Portfolios gegenüber seiner Benchmark hervorragend senken, indem schlicht CO2-intensive Branchen (z. B. Versorger) untergewichtet werden.

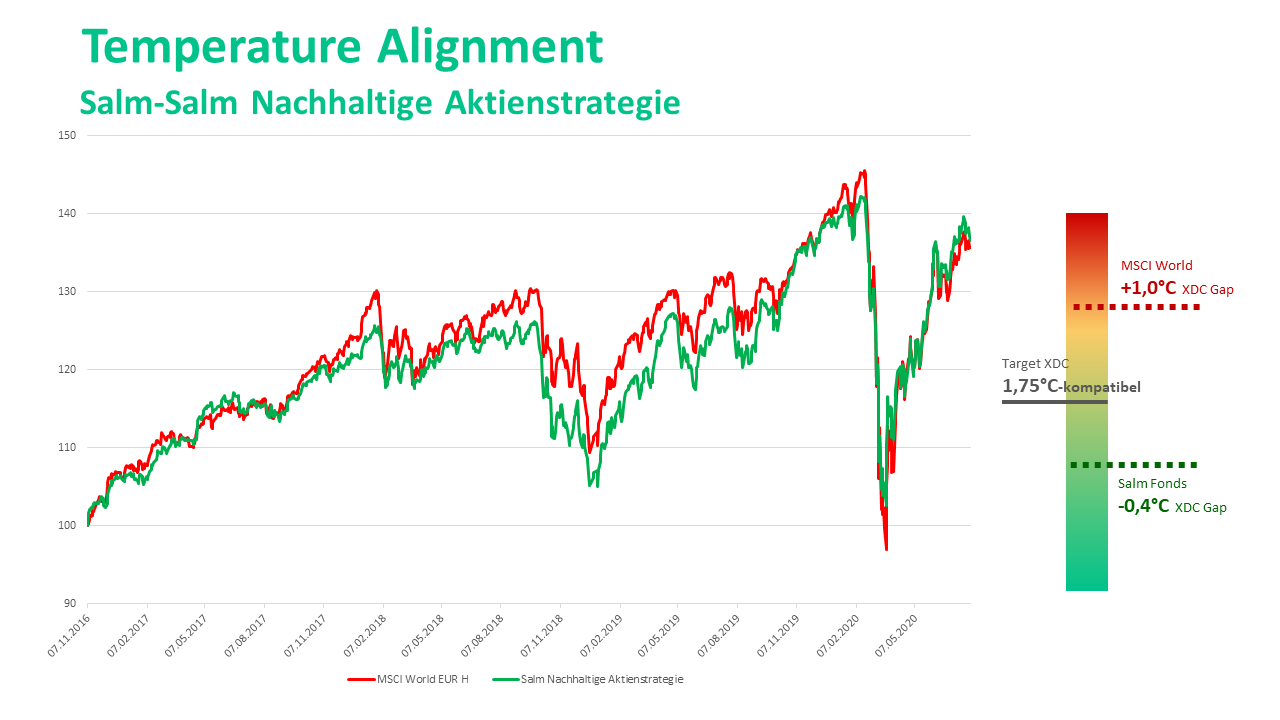

Um die Pariser Klimaziele zu erreichen (eine Begrenzung der Erderwärmung auf „deutlich unter zwei Grad“ gegenüber vorindustriellem Niveau), müssen Unternehmen und deren Anleger künftig weiter denken. Längst ist klar, dass Klimarisiken auch finanzielle Risiken sind. Damit steigt in der Finanzwirtschaft der Bedarf nach Modellen, die diese nicht nur zwecks Reporting erfassen, sondern auch eine aktive Portfoliosteuerung im Sinne eines Temperature Alignments ermöglichen.

Weiter auf Seite 2