Empirisch betrachtet bringen Zinserhöhungen die US-Aktienmärkte allein nicht zum Einsturz. Wider Erwarten hatten sie zu Beginn des Zyklus im Schnitt sogar positive Effekte. Ist dieses Mal eine ähnliche Entwicklung zu erwarten?

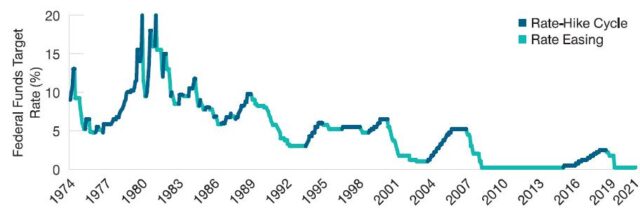

Nun ist es also beschlossene Sache. Laut jüngsten Verlautbarungen wird die US-Notenbank im März erstmals seit Ende 2018 die Leitzinsen anheben und damit einen neuen Zinserhöhungszyklus beginnen. Diverse weitere Schritte dürften im Laufe des Jahres folgen. Rund um den Globus werden diese Entscheidungen der einflussreichsten Zentralbank der Welt Auswirkungen auf die internationalen Kapitalmärkte haben. Entsprechend groß sind die Sorgen der Anleger hinsichtlich der zukünftigen Entwicklung der Aktienmärkte. Dabei stellt sich allerdings die Frage, ob Leitzinserhöhungen der Federal Reserve (Fed) grundsätzlich einen negativen Einfluss auf die Preisentwicklung börsennotierter Unternehmensanteile haben und wie sich das im aktuellen Fall möglicherweise darstellen wird. Um dies herauszufinden, haben die Analysten von T. Rowe Price die Entwicklung des US-Aktienmarktes für sämtliche Zinserhöhungszyklen der Fed seit 1974 in den ersten sechs und den ersten zwölf Monaten nach Beginn des jeweiligen Zyklus unter die Lupe genommen. Genau diese Zeiträume wurden gewählt, weil sie nach Einschätzung der Analysten den minimalen Zeithorizont darstellen, für den Anleger – nicht Trader oder Spekulanten – taktische Investitionsentscheidungen treffen. Insgesamt kam es seit 1974 zu 21 derartigen Zyklen (siehe Abbildung 1).

Abb. 1: Zinsanhebungszyklen der Fed seit 1974

Quellen: Federal Funds Target Rate – Upper Bound (U.S. Federal Reserve), T. Rowe Price; (Januar 1974 bis Dezember 2021).

Starke Performance des S&P 500

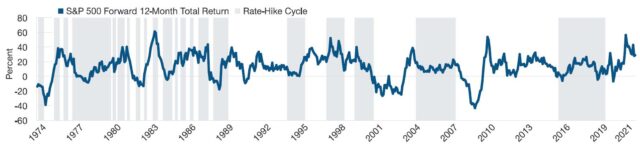

Bei den empirischen Untersuchen hat sich gezeigt, dass der US-Aktienmarkt in den vergangenen fast fünf Jahrzehnten dazu neigt, auf den Beginn eines neuen Zinserhöhungszyklus durch die Fed mit Kurssteigerungen zu reagieren (siehe Abbildung 2). So hat der S&P 500 Total Return Index in den auf die erste Zinsanhebung folgenden sechs Monaten in 17 von 21 Fällen eine positive Gesamtrendite erzielt. In den ersten zwölf Monaten war es 16 Mal der Fall. Dies entspricht einer „Trefferquote“ von 81 Prozent bzw. 76 Prozent. Dabei lagen die Durchschnittsergebnisse bei 6,2 Prozent (Sechs-Monats-Zeitraum) bzw. 14,3 Prozent (Zwölf-Monats-Zeitraum). Seit 1984 (elf Zinsanhebungszyklen) sind die Ergebnisse durchweg positiv ausgefallen. Die durchschnittliche Performance beträgt seither 11,0 Prozent bzw. 19,5 Prozent.

Abb. 2: Aktienperformance zwölf Monate nach Beginn eines Zinsanhebungszyklus

Quellen: Federal Funds Target Rate – Upper Bound (U.S. Federal Reserve), S&P 500, T. Rowe Price; (Januar 1974 bis Dezember 2021). Blau eingefärbte Flächen stellen Zinserhöhungszyklen dar. Blaue Linie spiegelt die Performance der jeweils folgenden zwölf Monate wider (Zwölf-Monats Forward Performance).

Das klingt zunächst einmal paradox. Schließlich verschlechtern sich die finanziellen Bedingungen mit steigenden Zinsen. Die Kapital- und Kreditkosten der Unternehmen steigen an und der Abzinsungsfaktor, der zur Berechnung des Gegenwartswertes zukünftiger Cashflows angesetzt wird, nimmt ebenfalls zu, was unter sonst gleichen Umständen zu niedrigeren Unternehmenswerten führt. Allerdings finden Zinssenkungen in der Regel in Zeiten statt, in denen die Wirtschaft schwächelt, während Zinserhöhungen meist mit konjunkturellen Aufwärtsbewegungen sowie erhöhten oder steigenden Inflationsraten einhergehen. Der Beginn von Zinserhöhungszyklen fällt also tendenziell in Zeiten mit relativ starker wirtschaftlicher Entwicklung, was wiederum die Aktienmärkte beflügelt. Dies erklärt auch die starke Performance unmittelbar nach der ersten Zinsanhebung durch die Fed. Es bedeutet jedoch nicht, dass sich die positive Entwicklung im Anschluss an die betrachteten Zeitfenster fortsetzen muss. Steigen die Zinssätze weiter, könnten sich die daraus resultierenden restriktiveren Finanzkonditionen bei einem länger anhalten Zyklus auf die Aktienkurse nachteilig auswirken.

Veränderte Möglichkeiten und Bedeutung der Fed

Bedeutet dies also, dass Anleger – basierend auf den Ergebnissen der Vergangenheit – bezüglich des amerikanischen Aktienmarktens zumindest kurz- bis mittelfristig (sechs bis zwölf Monate) noch positiv in die Zukunft blicken können? Bei der Beantwortung dieser Frage ist insofern Vorsicht geboten, als es hier sehr stark auf den Kontext ankommt. Ein Aspekt, der in den empirischen Analysen beispielsweise nicht berücksichtigt wird, ist die unkonventionelle Geldpolitik, die die US-Notenbank seit der globalen Finanzkrise 2008 verfolgt. So könnten geldpolitische Hebel, wie die quantitative Lockerung, das Zurückfahren der Programme zum Ankauf von Vermögenswerten und die quantitative Straffung oder die verbesserte Forward Guidance der Fed den Einfluss von Zinsänderungen auf die Märkte möglicherweise deutlich reduziert haben.

Ein weiterer, ebenfalls nicht berücksichtigter Faktor, sind die Auswirkungen der Fed-Politik auf die Stimmung der Anleger. In den letzten zwei Jahrzehnten haben Zentralbanken eine Art Rückhalt für die Finanzmärkte geschaffen, bekannt als „Zentralbank Put“. Besonders auf den Punkt brachte dies der ehemalige EZB-Präsident Mario Draghi als er 2012 davon sprach, dass die Bank alles Nötige tun würde, um den Euro zu schützen („…whatever it takes“). Diese drei Worte beschreiben heute die Macht der Zentralbanken, das Schicksal von Volkswirtschaften und Märkten zu bestimmen. Das subjektiv empfundene Investitionsrisiko der Aktienanleger hat sich in den letzten 20 Jahren dadurch deutlich verringert. Glauben die Marktteilnehmer nun aber, dass den Zentralbanken aufgrund hoher Inflationsraten die Hände gebunden seien und der Zentralbank-Put deshalb ausgesetzt würde, könnte sich die Stimmung verschlechtern.

Vergangenheit im aktuellen Kontext bewerten

Insgesamt lässt sich somit festhalten, dass der Beginn eines Zinserhöhungszyklus durch die Fed in der Vergangenheit mehrheitlich zu steigenden Kursen bei US-Aktien geführt hat. Dies ist in der jetzigen Zeit sicherlich eine gute Nachricht für Aktienbesitzer. Eine „Sicherheitsgarantie“ für die kommenden Monate ist es gleichwohl nicht. Neben den eigentlichen Zinsentscheidungen, die immer noch von hoher Bedeutung sind, sollten deshalb auch andere Einflussmöglichkeiten der Fed auf Wirtschaft und Kapitalmärkte sowie deren Folgen auf die Stimmung der Anleger unbedingt im Blick behalten werden. Andere Faktoren, wie der Zustand der Wirtschaft, das Bewertungsniveau der Märkte und geopolitische Entwicklungen erfordern darüber hinaus ohnehin immer eine kritische Bewertung von Anlageentscheidungen im jeweils aktuellen Kontext.

Gastbeitrag von Yoram Lustig, Head of Multi-Asset Solutions, EMEA bei T. Rowe Price