Insgesamt kann man aus Sicht der Kapitalmärkte von einem positiven Ausgang der US-Präsidentschaftswahlen sprechen. Die Handels- und Außenpolitik dürfte unter dem Demokraten Joe Biden wieder konventioneller werden, der Ton sachlicher. Das ist positiv für die Weltwirtschaft. Zudem ist die Sitzverteilung im Kongress deutlich knapper ausgefallen als im Vorfeld von vielen Experten angenommen. Dies ist ebenfalls von Vorteil für die Märkte, da die Demokraten damit ein Gegengewicht haben. Die sehr engen Mehrheitsverhältnisse im Repräsentantenhaus und im Senat sollten die Demokraten bei der Umsetzung einer progressiven Agenda damit entscheidend einschränken. Geplante Steuerhöhungen sind so nicht einfach durchzusetzen. Weitere fiskalische Anreize scheinen hingegen umsetzbar. Erste entsprechende Signale der neuen Administration wurden bereits positiv von den Märkten aufgenommen.

Weiterer Höhenflug an den US-Börsen

Wir sind insgesamt positiv für den US-Aktienmarkt in diesem Jahr gestimmt. Eine marktfreundlichere US-Handelspolitik, der Durchbruch bei Corona-Impfstoffen, eine weiterhin expansive US-Fed sowie eine deutliche Erholung der US-Wirtschaft sollten 2021 ein zuträgliches Umfeld für US-Aktien liefern. Nach einem Rückgang der US-Wirtschaftsleistung um erwartet 3,5 % in 2020 gehen wir für dieses Jahr von einem satten Wachstum von 6 % aus. Es ist also anzunehmen, dass sich die bereits aktuell zu beobachtende Erholung im Laufe des Jahres dynamisch fortsetzen wird. Zum Vergleich: Die Eurozone wird es in diesem Jahr nicht schaffen, den letztjährigen Einbruch auszugleichen. Hier erwarten wir nach einem angenommenen Minus von 7 % in 2020 „lediglich“ ein Plus von 4 % im Jahr 2021.

Entscheidend für die weitere Entwicklung von US-Aktien dürften vor allem die Ergebnisse der Unternehmen sein. Obwohl die absoluten Zahlen vorerst noch im Vorjahresvergleich hinterherhinken werden und für 2020 mit erheblichen Gewinneinbrüchen zu rechnen ist – der Konsens erwartet für die USA einen Gewinnrückgang von circa 15 % – haben diese zuletzt Hoffnung gemacht. So fielen die Unternehmensgewinne deutlich besser aus als von Analysten im Vorfeld erwartet. Nach dem starken Einbruch in 2020 rechnen wir damit, dass sich die Unternehmensgewinne in diesem Jahr signifikant erholen werden. Aktuell gehen wir sogar davon aus, dass auch auf diesem Terrain die Vorjahreseinbußen mehr als wett gemacht werden sollten.

Aktien bleiben wichtigster Renditebringer

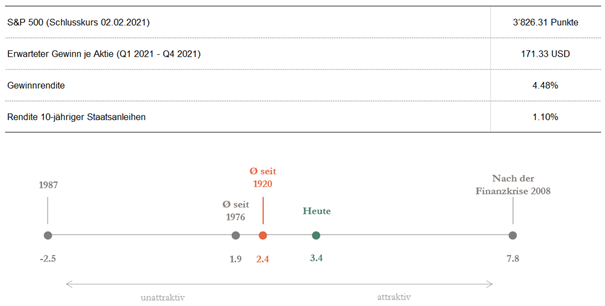

Aufgrund der aktuellen Zinssituation dürften Aktien auch in diesem Jahr der wichtigste Renditebringer im Portfolio sein. Eine erneute, extreme Volatilität an den Märkten, wie wir sie 2020 erlebt haben, ist nicht zu erwarten. Neben dem prognostizierten, deutlichen Gewinnzuwachs bei den Unternehmen spricht für Aktien weiterhin die relative Attraktivität gegenüber Anleihen. Gemessen am Kurs-Gewinn-Verhältnis (KGV) scheinen Aktien aktuell zwar überdurchschnittlich bewertet, unter Berücksichtigung niedriger Zinsen und realistischer Wachstumsaussichten allerdings nicht. Ein aktuelles S&P 500 Forward-KGV von über 20 mag auf den ersten Blick teuer erscheinen, nicht jedoch, wenn man es der historisch niedrigen Anleiherendite gegenüberstellt. Subtrahiert man die Rendite von zehnjährigen US-Staatsanleihen von der Gewinnrendite im S&P 500 (Kehrwert des KGVs), so ergibt sich aktuell ein sogenanntes „Yield Gap“ von 3,4 in den USA. Vergleicht man diesen Wert wiederum mit verschiedenen Durchschnittswerten der letzten Jahre, erscheinen Aktien im Cross-Asset Vergleich noch immer attraktiv.

Kurz zu den Sektoren: Auch wenn wir Licht am Ende des Corona-Tunnels sehen, sind für uns die bisherigen „COVID-Verlierer“ nicht zwingend auch die „Impfgewinner 2021“. Bei diversen Unternehmen ist noch gar nicht klar, ob sie überhaupt überleben. Und eine Normalisierung der Welt bedeutet nicht, dass alles so wird wie vorher. Deshalb lösen wir uns zu diesem Zeitpunkt noch nicht von unseren Investments in US-IT- und Kommunikationsunternehmen. Auch sollte in den USA die Dominanz genau dieser Sektoren den Aktienmarkt im aktuellen Umfeld weiterhin stützen.

Quelle: Bloomberg, Refinitiv, Bergos, Daten per Februar 2021

Weiter auf Seite 2