Die korrekte Messung, Überwachung und Verwaltung von Net-Zero-Initiativen ist eine wichtige Aufgabe für die Entscheidungsträger in der Politik und den Unternehmen, die sich in den Abschlüssen widerspiegeln sollte.

Die Bemühungen, Daten in der natürlichen Welt und in der die Kapitalströme unterstützenden Finanzwelt besser zu erfassen, dauern an. Können Buchhalter wirklich die Welt retten, wie Peter Bakker, CEO des World Business Council for Sustainable Development, kühn behauptet hat?1

Ein guter Ausgangspunkt für eine nähere Betrachtung ist das, was wir schon wissen. Nehmen wir beispielsweise den Kohlenstoffkreislauf, der eine erstaunliche Vielzahl von Organismen und Prozessen verbindet und eine Grundlage allen Lebens ist. Vor etwas über einem Jahrzehnt untersuchten Forscher, wo rund eine Milliarde Tonnen des zur Erderwärmung maßgeblich beitragenden Kohlenstoffdioxids (CO2) abgeblieben sein könnten. Wissenschaftler nahmen an, dass ein Teil des durch menschliche Aktivitäten verursachten Kohlenstoffdioxids von Bäumen in den riesigen borealen Wäldern im Norden gebunden wurde. Tatsächlich fand sich diese „verlorene“ Menge später jedoch in den Tropen.

Die meisten tropischen Regenwälder werden nicht genau erforscht. Man verschafft sich einen Überblick, indem eine kleine Menge experimenteller Daten mit Informationen aus Ökosystemmodellen und Satellitenbildern kombiniert wird.2 Viele Schätzungen sind daher ungenau. Auch das Wissen über das Ausmaß der treibhausgasproduzierenden Aktivitäten in der Landwirtschaft ist lückenhaft.

Bewertung von Emissionen

Mitten im Zentrum dieser Verwirrung findet sich das Rechnungswesen wieder, beauftragt mit der Erstellung aussagekräftiger Abschlüsse, bei denen einst als nicht in den Finanzbereich gehörende Daten Eingang in die Bilanz finden. Als schwierig erweist sich dabei, dies in einer Art und Weise zu tun, welche die tatsächliche Lage angemessen widerspiegelt.

Offensichtlich klaffen große Lücken zwischen dem, was dem geneigten Leser am Anfang eines Geschäftsberichts präsentiert wird, wo Klimarisiken ein großes Thema sind, und den spärlichen Daten, die sich am Ende des geprüften Abschlusses finden. Dies macht es für Anleger schwer nachvollziehbar, wie die Risiken der von ihnen als Investments gewählten Unternehmen tatsächlich aussehen, da Vermögenswerte so bewertet werden, als gäbe es kein Klimaproblem.

Inzwischen wird die hinter den Kennzahlen selbst stehende Philosophie zunehmend hinterfragt. Für wen werden Abschlüsse erstellt?

„Nach Aussage der International Financial Reporting Standards Foundation (IFRS) dienen Abschlüsse vorwiegend den Anlegern“, sagt Richard Murphy, Professor für Rechnungswesen an der Sheffield University Management School und Gründer des Corporate Accountability Network. „Dies impliziert ein Konzept der reinen Finanzkapitalerhaltung“, ergänzt Murphy.

Seiner Auffassung nach lässt sich dieser Ansatz nicht mit Nachhaltigkeit in Einklang bringen, da das Konzept der Finanzkapitalerhaltung einen perversen Anreiz schafft, Naturkapital auszubeuten. Wird eine Ressource nicht angemessen bewertet, wird sie in der Regel überbeansprucht. Anschließend schraubt Knappheit den Wert in die Höhe, was aber nur einer mächtigen Minderheit zugutekommt. Angesichts des Klimanotstands bedarf es jedoch eines universellen Ansatzes, da wir nur einen Planeten haben. Murphy schlägt daher den Erhalt des Umweltkapitals als Hauptziel zum langfristigen Nutzen der Gesellschaft vor.

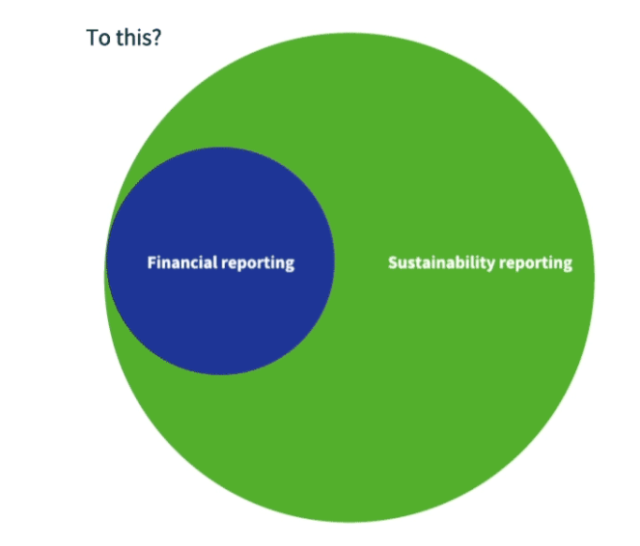

Abbildung 1: Rechnungslegungssysteme als Fenster zur Welt

Quelle: Tax Research UK, 8. Dezember 2020

Bislang wird der Klimaexternalität lediglich mit der Einführung eines CO2-Preises teilweise entgegengewirkt und es gibt keine expliziten Mechanismen, von Unternehmen Rechenschaft über ihre Net-Zero-Ziele (das Erreichen von Netto-Null-Emissionen) zu verlangen.

Eine der diskutierten Lösungen ist die ökologische Kostenrechnung. Das Konzept wurde von Murphy im Rahmen eines Wissenschaftswettbewerbs entwickelt, dessen Thema die direkte Einbindung von Klimafaktoren in die Finanzberichterstattung war. Danach würden Entscheidungen rund um das Kohlenstoffmanagement im Rahmen der TCFD-Leitlinien in die Bilanz größerer börsennotierter Unternehmen einfließen.

In Ländern wie dem Vereinigten Königreich, in denen das Net-Zero-Ziel gesetzlich verankert ist, hat laut Murphy ein Weckruf stattgefunden, der Unternehmen dazu bewegen sollte, genau darzulegen, wie sie Netto-Null-Emissionen zu erreichen und entsprechende Vorkehrungen zu treffen gedenken.

Bewertung von Emissionen entlang der Wertschöpfungskette

Nehmen wir die Art und Weise, wie Unternehmen Scope 3‑Emissionen (im Unterschied zu operativen Emissionen) entlang ihrer Wertschöpfungsketten ausweisen: „Ein großes Durcheinander“, laut Steve Waygood, dem Chief Responsible Investment Officer bei Aviva Investors.

„Wir baten Finanzinstitute zunächst, über ihre operativen Aktivitäten hinaus auf ihre Geschäftsaktivitäten 2020 zu blicken“, sagt Emily Kreps, Global Capital Markets Director bei CDP. „Wir fragten, welche Arten von Unternehmen und Emittenten Finanzierungen erhalten, welcher Art die Kreditvergabe ist, welche Kreditfazilitäten eingerichtet werden usw. Wir fanden heraus, dass die Emissionen aus diesen Geschäftsaktivitäten 700-mal größer waren als die operativen Emissionen der Unternehmen, welche die Finanzentscheidungen treffen.

Als Akteure an den Kapitalmärkten halten die Finanzinstitute die Geldzügel in der Hand und haben die Macht. Hier sehe ich eine wirklich große Chance für Veränderung.“

Fragen zu den in die Datenerhebung einfließenden Werten, dazu, wie und was gemessen wird und zum Wert der Kennzahlen in der Bilanz werden bei der Bewältigung des Klimanotstands von entscheidender Bedeutung sein. Diese Faktoren werden letztlich entscheidend dafür sein, wohin sich die Kapitalströme bewegen und wer überlebt und wer scheitert. Sich über den nächsten Schritt zu einigen ist jedoch keineswegs einfach.

„Wir versuchen, die Weltwirtschaft wieder auf den richtigen Kurs zu bringen – indem wir das Terrain erforschen und kartieren und die Route neu planen, und zwar alles gleichzeitig“, so Waygood. Er beschreibt die zur Diskussion stehenden Veränderungen einerseits als zu langsam angesichts dessen, was wirklich nötig wäre, andererseits jedoch als viel zu schnell für viele, die nicht wissen, wie sie navigieren sollen. Jetzt ist die Zeit gekommen, die Dinge auf den Prüfstand zu stellen.

Literatur:

[1] ‘It’s time for chartered accountants to save the world’, ICAEW, 30. April 2021. https://www.icaew.com/insights/Insights-specials/when-chartered-accountants-save-the-world/Its-time-for-chartered-accountants-to-save-the-world

[1] Carol Rasmussen, ‘NASA finds good news on forests and carbon dioxide’, NASA, 29. Dezember 2014. https://www.jpl.nasa.gov/news/nasa-finds-good-news-on-forests-and-carbon-dioxide

[1] Richard Murphy, ‘Accounting is the new frontline when it comes to the environment – and we need to take action on it by 31 December’, Tax Research UK, 8. Dezember 2020. https://www.taxresearch.org.uk/Blog/2020/12/08/accounting-is-the-new-frontline-when-it-comes-to-environment-and-we-need-to-take-action-on-it-by-31-december/

[1] ‘Will accountants save the world? An interview with Richard Murphy’, Aviva Investors, 6. August 2021. https://www.avivainvestors.com/en-us/views/aiq-investment-thinking/2021/08/richard-murphy/