Die Ära des Nullzinses ist zu Ende. Eine neue Zeitrechnung beginnt. Zentrale Notenbanken rund um den Globus erhöhen die Zinsen, um die Inflation in den Griff zu bekommen. Für Investments in Unternehmensanleihen eröffnen sich somit wieder Chancen auf höhere Erträge. Bei der ESG-Integration in der Asset-Klasse Unternehmensanleihen müssen Investoren aber einige Fallstricke beachten, so das Fazit einer aktuellen Studie aus dem Hause Metzler. Die Autoren Joanna Glöggler und Daniel Sailer wollen den Blick darauf schärfen, dass es aus Ihrer Sicht im Hinblick auf ESG-Kennzahlen zwischen den Asset-Klassen Aktien und Unternehmensanleihen zu differenzieren gelte und veranschaulichen das an Beispielen.

Nachhaltige Unternehmen refinanzieren sich günstiger

Die nachhaltige Ausrichtung der Kapitalanlage ist auf dem besten Weg, sich als Standard zu etablieren. Wurden 2020 weltweit bereits 36 % aller Vermögenswerte unter Nachhaltigkeitsgesichtspunkten investiert, könnten es bis 2030 unserer Einschätzung nach bereits 90 % sein.[1]

Aktiengesellschaften, die sich mittlerweile als Vorbild in Sachen Nachhaltigkeit etabliert haben, profitieren bereits von einer steigenden Nachfrage nach den von ihnen ausgegebenen Wertpapieren. Diese verstärkte Nachfrage wirkt sich positiv auf die Bewertungsmultiplikatoren der Unternehmen aus, was implizit deren Kapitalkosten senkt.

Folglich gilt: Nachhaltig ausgerichtete Aktienemittenten refinanzieren sich günstiger als Nachzügler innerhalb derselben Branche. Dies ist ein Wettbewerbsvorteil, der wiederum eine steigende Anzahl von geplanten Projekten rentabel macht und so stärkeres Umsatzwachstum ermöglicht.

Vergleich: Aktien vs. Unternehmensanleihen

Je mehr das Geschäftsmodell nachhaltig ausgerichtetist, desto besser schätzen potenzielle Investoren die Ertragslage eines Emittenten von Wertpapieren ein. Entsprechen positiv schätzen die Kapitalgeber dann das Ausfallrisiko ein.

Nachhaltige Geschäftsmodelle können damit Refinanzierungskosten bei Neuemissionen senken. Das Bonitätsprofil wird entsprechend in den Verschuldungskennzahlen gestärkt, insbesondere im Zinsdeckungsgrad (EBIT/Zinsaufwand). Bei Aktien führen nachhaltige Geschäftsmodelle zu höheren Bewertungsmulti-plikatoren, wie das Kurs-Gewinn- oder das Kurs-Buchwert-Verhältnis.

Wir beobachten, dass die Palette von Nachhaltigkeitsprodukten weiter stark wächst. Eine steigende Nachfrage nach grünen Anleihen und nach Anleihen mit Nachhhaltigkeitsmerkmalen (sog. Sustainability-Linked Bonds) können für Unternehmen weitere Refinanzierungsvorteile ermöglichen.

Um ESG-Risiken zu messen, verwenden Anleger ESG-Ratings, zum Beispiel von Agenturen wie MSCI ESG Research. Zu beachten gilt, dass diese ein industrieadjustiertes ESG-Risiko messen, das auf einer Aktien-Industrieklassifikation beruht, z. B. dem Global Industry Classification Standard (GICS).

Aus unserer Sicht sollten folgende Aspekte beachtet werden, damit diese Ratings auch für die Einschätzung der ESG-Risken von Unternehmensanleihen genutzt werden können:

- Identifiziert ein industrieadjustierter ESG-Score bzw. ein daraus abgeleitetes ESG-Rating in ausreichendem Maß kurzfristige Risiken? Für die Beurteilung der Kreditwürdigkeit stehen Investoren vor einem durch die Fälligkeit der Anleihe vorgegeben Zeitraum. Umso wichtiger ist die Frage, welche ESG-Risiken kurzfristig innerhalb der Restlaufzeit auf den Emittenten wirken können. So könnte beispielsweise ein schwaches Management von Arbeitssicherheit kurzfristig zu hohen finanziellen Schäden in Form von Produktionsausfällen oder Entzug der Betriebserlaubnis führen. Im Gegensatz hierzu würden sich zum Beispiel steigende CO2-Preise mittelfristig negativ auf die Kreditwürdigkeit auswirken.

- Für die Konstruktion von Fixed-Income-Portfolios sind Fixed-Income-Sektoren relevant. Wird auf dieser Basis eine Industrieadjustierung vorgenommen oder werden Industrieklassifikationen genutzt, welche einen Aktienfokus besitzen?

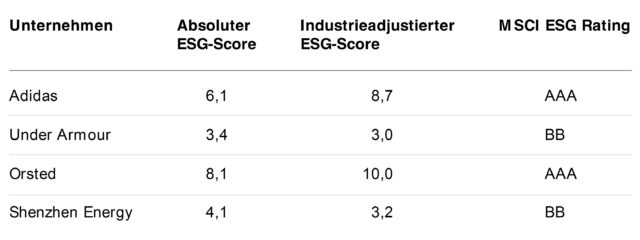

Folgende Darstellung zeigt jeweils zwei Unternehmen derselben Branche (Sportbekleidung und Energieversorger). Es soll verdeutlicht werden, dass der industrieadjustierte ESG-Score nur eingeschränkt das absolute ESG-Risiko widerspiegelt.

Abb. 1: Absoluter ESG-Score vs. industrieadjustierter ESG-Score

Quellen: MSCI ESG Reasearch, Metzler; Stand April 2022

Der absolute ESG-Score misst auf einer Skala von 0–10 wie das Unternehmen ESG-Risiken managt und Chancen nutzt, die sich in der Industrie ergeben. 10 stellt die beste Bewertung dar und 0 die schlechteste. Nach der absoluten Beurteilung von Risiken und dem Management von ESG-Themen (Umwelt, Soziales und Unternehmensführung) wird ein gewichteter Durchschnitt auf Basis der Wesentlichkeit der Themenfelder berechnet.

Dieser gewichtete Durchschnitt bildet den absoluten ESG-Risiko-Score. Durch eine Industrieadjustierung, in der vereinfacht dargestellt das absolut beste Unternehmen eine 10 und das absolut schlechteste Unternehmen eine 0 erhält, wird der industrieadjustierte ESGScore kalkuliert. Dieser wird in eine Bewertung von AAA bis CCC übersetzt. In dieser Skala stellt AAA das

beste ESG-Rating dar, CCC das schlechteste.

Das Beispiel verdeutlicht, dass dem industrieradjustierten ESG-Rating von AAA im Falle von Adidas ein absoluter ESG-Score von 6,1 zugrunde liegt. Dieser ist um 25 % geringer als der absolute ESG-Score von 8,1 im Falle von Orsted, das ebenfalls mit AAA geratet ist. Somit sieht die ESG Research Agentur MSCI bei Adidas um 25 % höhere ESG-Risiken, was aus dem auf einem industrieadjustierten ESG-Score beruhenden Buchstabenrating nicht ersichtlich wird.

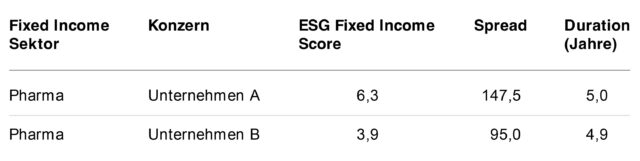

Weitere wichtige Faktoren für die Portfoliokonstruktion sind die Themen Zinssensitivität (Duration) und Risikoaufschlag.

Abb. 2: Gegenüberstellung am Beispiel des Pharma-Sektors

Quellen: MSCI ESG Reasearch, BoAML ICE, Metzler

Um ESG-Vorbilder von ESG-Nachzüglern in Ihrer Vergleichsgruppe unterscheiden zu können, ist die Nutzung des für Fixed-Income-Investoren relevanten Fixed-Income-Sektors maßgeblich. Hier gibt es signifikante Unterschiede zwischen Unternehmensanleihen und Aktien. Sektoren wie Autokredit oder Leasing beispielsweise spielen für Aktieninvestoren eine geringe Rolle, sind jedoch im Markt für Unternehmensanleihen ein wichtiger Sektor. In einzelnen Fällen ist auch zu beobachten, dass identische Emittenten in unterschiedliche Sektoren eingestuft werden. Die Kalkulation eines industrie- oder sektoradjustierten ESG-Scores wird somit erschwert.

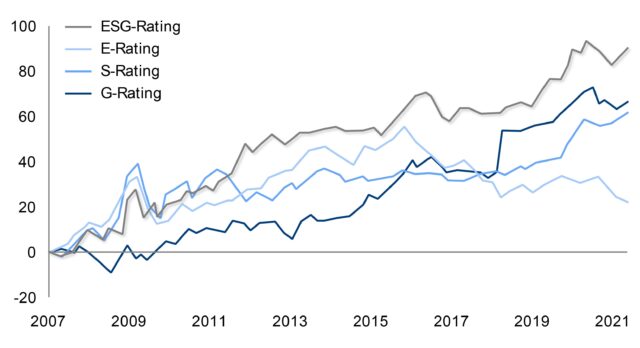

Während eine Differenzierung nach ESG-Ratings seit 2007 mit stetigen Überschussrenditen im europäischen Aktienmarkt einherging (siehe Abb. 3), zeigen unsere Analysen des Marktes für EUR-basierte Unternehmensanleihen keine signifikante strukturelle Differenzierung. Grundsätzlich sehen wir bei Unternehmensanleihen einen Zusammenhang auf der idiosynkratischen Ebene, also bezogen auf den jeweiligen Emittenten. Entsprechend kann eine stabilere Performance für den Investor generiert werden. Das gilt insbesondere für die Risikoprämien, die Unternehmen für Fremdkapitalaufnahme bezahlen müssen. Darüber hinaus spiegelt sich dies in den ausstehenden Anleihen im Sekundärmarkt wider. Somit profitieren bereits in die Anleihe investierte Investoren von einer Reduzierung der Risikoprämie und Unternehmen von günstigere Refinanzierungskosten.

Die Asset-Klasse ist jedoch komplexer und der zugrunde liegende „risikolose“ Zins kann entscheidend für die Wertentwicklung sein, besonders in den Marktphasen mit geringen Risikoprämien. Zusätzlich kamen in den vergangenen Jahren weitere Faktoren hinzu, wie das Anleihekaufprogramm der Europäischen Zentralbank (EZB). Fundamentale Faktoren spielten entsprechend zeitweise eine untergeordnete Rolle.

Abb. 3: Differenzierung der ESG-Ratings Brutto-Überschussrendite* ESG-Vorbilder vs. ESG-Nachzügler, in %

*Die Bruttoperformance ist die reine Performanceleistung, ohne Berücksichtigung sämtlicher auf Kundenebene anfallenden Kosten (z.B. Ausgabeaufschlag, individuelle Verwahrungsgebühren und Transaktionskosten).

Universum: MSCI Europe

Quellen: MSCI ESG Reasearch, FactSet, Metzler

Unterschiedliche Käufer

Der entscheidende Grund für ein unterschiedliches Ergebnis zwischen Aktienmarkt und dem Markt für Unternehmensanleihen ist, dass die EZB in ihren Kaufprogrammen Anleihen von Unternehmen einschließt, Aktien jedoch nicht. Im direkten Vergleich mit ESG-Nachzüglern profitieren zwar EUR-Anleihen von ESG-Vorbildern im Mittel von niedrigeren Renditeaufschlägen gegenüber „risikolosen“ Staatsanleihen. Anders als bei Aktien lässt sich im Rentenmarkt jedoch im Zeitverlauf kein Trend erkennen. Denn immer dann, wenn die Kapitalmärkte von Krisen erschüttert wurden, intervenierten die Zentralbanken und kauften Anleihen auf. Dies führte stets zu einer Verringerung des Risikoaufschlages der Anleihen von ESG-Nachzüglern gegenüber denen der ESG-Vorbilder, was die Differenzierung nach ESG-Ratings beeinflusst.

Fazit

Die Asset-Klasse Unternehmensanleihen rückt aufgrund der gestiegenen Zinsen wieder ins Blickfeld vieler Anleger. Um ESG-Kriterien zu integrieren ist unserer Ansicht nach eine Adjustierung der ESG-Kennzahlen nötig. Das Auslaufen der Anleihe-Kaufprogramme durch die Zentralbanken könnte dazu führen, dass – analog dem Aktienmarkt – ESG-Vorbilder auch im Rentenmarkt von günstigeren Refinanzierungskosten und fallenden Renditeaufschlägen profitieren können.

Als Fremdkapitalgeber hat der Anleiheinvestor insbesondere kurz- und mittelfristige ESG-Risiken im Blick, die eine Rückzahlung zur Fälligkeit der Anleihe gefährden können. Industrieadjustierte ESG-Scores und daraus abgeleitete Ratings greifen daher zu kurz. Durch die Bereinigung der Industrieadjustierung und Nutzung von Fixed-Income-Sektoren lässt sich dieses Manko ausgleichen.

Autoren: Joanna Glöggler, Daniel Sailer

[1] Global Sustainable Investment Alliance (GSIA): Investment Review 2020