Markt hat schlechte Nachrichten bereits eingepreist

Wenn das Tief vom 15. März tatsächlich der Tiefpunkt war, kann man sagen, dass die Erholung auf Kurs ist und mit früheren Episoden im Einklang verläuft. Ein Rückgang von 50 % ist keine geringfügige Korrektur. Sicher ist, dass diese Erholung, wie die der Vergangenheit auch, Zeit brauchen wird und auf dem Weg dorthin Rückschläge zu erwarten sind.

Die gute Nachricht ist, dass die Entwicklungen der letzten drei Monate das Vertrauen gestärkt haben, dass der Markt gerade dabei ist, einen dauerhaften Boden zu bilden. Die Risiken sind nach wie vor hoch und reichen von geopolitischen bis hin zu wirtschaftlichen und gesundheitlichen Unsicherheiten, aber die Bewertungen in China sind weiterhin attraktiv und deuten darauf hin, dass ein gewisses Maß an schlechten Nachrichten bereits eingepreist ist. Auch wenn der Markt derzeit vielleicht etwas zu schnell gestiegen ist, scheinen die Aussichten angesichts der Lehren aus der Vergangenheit vielversprechend.

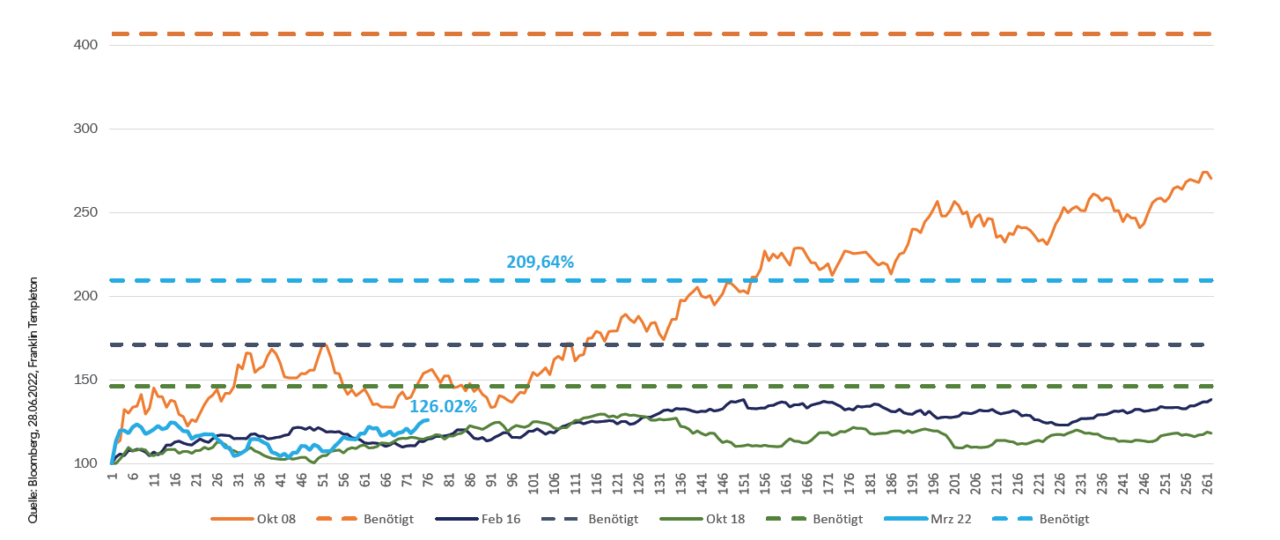

Wir haben uns vergangene Fälle von Marktkorrekturen von 10 % oder mehr vom vorherigen Höchststand aus angesehen. Zwischen 2002 und 2021 gab es insgesamt neun Fälle von Rückgängen von mehr als 10 %. Vier dieser Fälle überstiegen Verluste von 20 %, und in drei Fällen kam es zu Marktverlusten von mehr als 30 %. Mit Ausnahme des Crashs während der globalen Finanzkrise erlebten wir in 2022 den stärksten Rückgang seit über zwanzig Jahren. Die Verluste übertreffen das Platzen der großen Spekulationsblase in den Jahren 2015/16 (-40,8 %), und die Erschütterungen durch den Handelskrieg von Trump im Jahr 2018 (-30,4 %). Gleichzeitig gilt es zu bedenken, dass angesichts der aktuellen Volatilität ein um 10 % höherer oder niedrigerer Indexwert für langfristige Anleger fast bedeutungslos ist.

Zusammenfassend lässt sich sagen, dass die derzeitige Situation zwar sicherlich einen der schwersten Bärenmärkte für chinesischen Aktien in den letzten 20 Jahren darstellt, so ist sie auch nicht gerade einmalig.

Wenn die fundamentalen Nachrichten weiterhin von negativ auf neutral und vielleicht sogar positiv umschlagen, könnten die Aussichten für chinesische Portfolios in starkem Kontrast zu den Portfolios der Industrieländer stehen, die zunehmend das Risiko einer US-Rezession einpreisen. China scheint sich an einem ganz anderen Punkt des Zyklus zu befinden.

Autor: Marcus Weyerer

Senior ETF Investment Strategist EMEA

Franklin Templeton

Foto: © Yvonne Weis — stock.adobe.com