Das Ausrichten nach ESG-Ratings lohnt sich bedingt

Differenzierte man im europäischen Nebenwertebereich nach industriespezifischen ESG-Ratings, lässt sich rückblickend zeigen, dass sich dies lohnte (Abb. 2). Jedoch fiel diese Differenzierung kaum ins Gewicht.

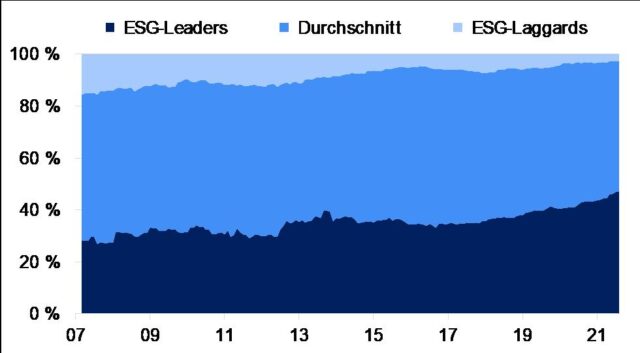

Abb. 2: Präferenz für ESG-Ratings zahlte sich kaum aus Bruttoüberschussrendite ggü. MSCI Europe SMID, indexiert, in %

Bemerkung: ESG-Leaders (AAA‑, AA-Ratings), ESG-Laggards (B‑, CCC-Ratings), Durchschnitt (A‑, BBB‑, BB-Rating). Quellen: MSCI, Refinitiv, Metzler

Ein Portfolio aus vorbildlich nachhaltig bewerteten Titeln (sogenannte ESG-Leader: AAA- und AA-bewertete Titel) schlug den Marktindex seit 2007 lediglich um einen Prozentpunkt pro Jahr – ein mageres Ergebnis. Und obwohl ein Portfolio aus Nachzüglern (sogenannte ESG-Laggards: B- und CCC-bewertete Titel) über denselben Zeitraum stark gegenüber dem Marktindex nachgab, spielte dies im Gesamtkontext eine untergeordnete Rolle. Denn diese Titel machten nur einen geringen Teil der Marktkapitalisierung aus – am aktuellen Rand des Index betrug dieser Wert 3 % (Abb. 3).

Abb. 3: Das Meiden von ESG-Laggards hat wenig Relevanz / Marktkapitalisierungsanteile am MSCI Europe SMID Index

Quellen: MSCI, Refinitiv, Metzler

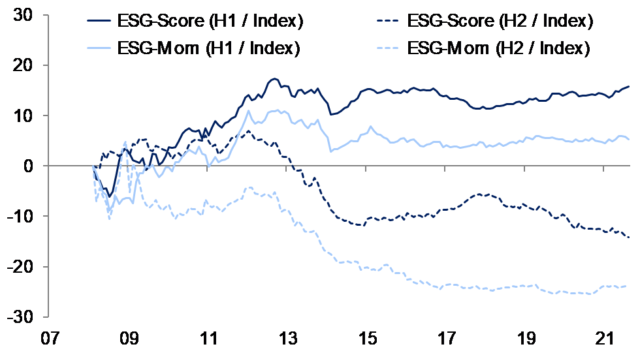

Eine feinere Abstimmung, die auf den industriespezifischen ESG-Score selbst abstellt, lieferte einen geringfügig höheren Mehrwert – doch auch seit 2011 nur für die zu meidenden Unternehmen (siehe gestrichelte Linien in Abb. 4). Eine Präferenz für Titel, die entweder mit einem hohen ESG-Score oder mit einer positiven Veränderung dieses ESG-Scores einhergingen (auch als ESG-Momentum bezeichnet), lieferte über die vergangenen zehn Jahre keine nennenswerte Überschussrendite im Vergleich zum Marktindex (siehe durchgezogene Linien in Abb. 4).

Abb. 4: Welchen Effekt hätte eine Präferenz für ESG-Scores bzw. für hohe Veränderungen dieses ESG-Scores gehabt?

Bruttoüberschussrendite ggü. MSCI Europe SMID, indexiert, in %

Berechnung: Auf Basis der Scores werden Titel innerhalb des MSCI Europe SMID Cap Index in zwei Hälften unterteilt. Diese erfassen 50 % aller Titel, die die höchsten (H1) bzw. niedrigsten (H2) Ausprägungen ausweisen. Die Portfolios werden auf monatlicher Basis neugewichtet. Die Euro-Bruttorenditen berechnen sich anhand von Marktkapitalisierungsgewichten. Quellen: MSCI, Refinitiv, Metzler

Repliziert man die Analyse für die drei Säulen des ESG-Ratings, also die E‑, S- und G‑Ratings, führt das zum gleichen Schluss. Was also hilft wirklich, um Rendite-Risiko-Profile von Nebenwerteportfolios zu stärken?

Rückendwind für das Aktienportfolio – Teil 1: Titel meiden, die negativ durch Kontroversen auffallen

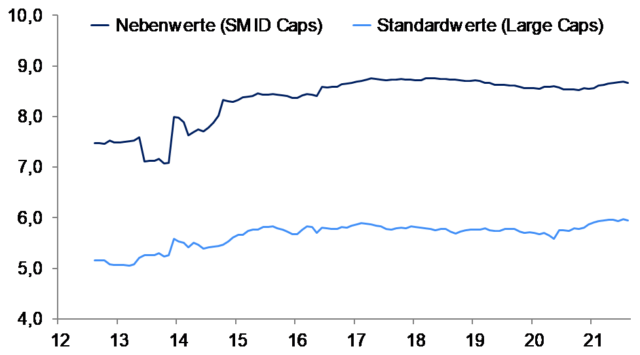

Wir konnten zeigen, dass die Governance-Aspekte von Nebenwerten im Vergleich zu Standardwerten besser bewertet wurden (vgl. Abb. 1). Ein entscheidender Treiber hierfür war das geringere Ausmaß an kontroversen Geschäftspraktiken von Unternehmen aus dem Nebenwertebereich im Vergleich zu Standardwerten (Abb. 5). Eine Beobachtung, die sich durch alle Branchen zieht.

Dies zahlt vor allem auf die Bewertung des Governance-Verhaltens ein – die zweite wichtige Säule im Rahmen des G‑Ratings neben der Bewertung der Governance-Struktur, also die Einschätzung der Beschaffenheit des Aufsichtsrats, der Eigentümerstruktur, der Rechnungslegung und der Vergütung des Vorstands.

Abb. 5: Nebenwerte schneiden bei der Bewertung von Kontroversen deutlich besser ab als Standardwerte

Kontroversen-Scores [0–10] bei europäischen MSCI-Indizes*

Bemerkung: Je höher der Score, desto weniger Kontroversen wurden registriert. Die aggregierten Scores berechnen sich anhand von Marktkapitalisierungsgewichten.

*Hierbei gilt 0 (10) als schlechtester (bester) Wert. Quellen: MSCI, FactSet, Metzler

Unserer Erfahrung nach liegt dies vor allem daran, dass eigentümergeführte Unternehmen aus dem Nebenwertebereich stärker auf die Reputation achten als Unternehmen aus dem Standardwertebereich. Darüber hinaus sind die weniger komplexen Wertschöpfungsketten kleinerer Unternehmen auch weniger anfällig für Kontroversen. Zudem widmen kritische NGOs und Journalisten kleineren Unternehmen weniger Aufmerksamkeit.

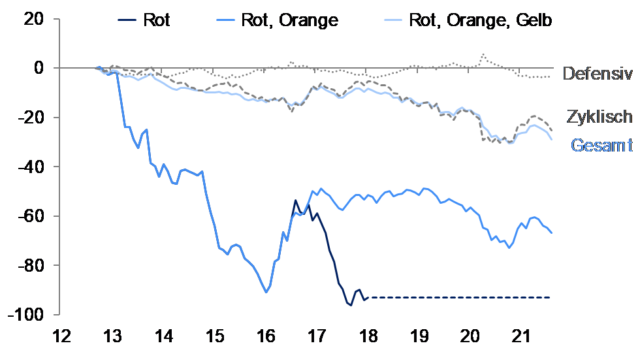

Außerdem fällt auf: Selbst nach Bekanntwerden von Kontroversen lohnte es von solchen Titeln Abstand zu nehmen. Und je schwerwiegender die Kontroverse war, desto höher war auch der Negativbeitrag für ein Portfolio. Das Rendite-Risiko-Profil von Portfolios im Nebenwertebereich ließ sich durch das Meiden von Titeln stärken, die durch Kontroversen auffielen (Abb. 6). Doch welche Titel werden so aus Portfolios ausgegrenzt?

Abb. 6: Der Negativbeitrag des Portfolios aufgrund von Kontroversen stammt größtenteils aus zyklischen Branchen

Bruttoüberschussrendite ggü. MSCI Europe SMID, indexiert, in %

Bemerkung: Titel, die durch schwerste Kontroversen belegt sind, werden durch eine rote Flagge markiert (betrifft im Mittel seit 2012 etwa 1 % der Marktkapitalisierung des MSCI Europe SMID Cap Index), schwere Kontroversen mit einer orangen Flagge (5 %) und leichte Kontroversen mit einer gelben Flagge (15 %). Seit 2018 gab es innerhalb des Index keine roten Flaggen. Quellen: MSCI, Refinitiv, Metzler