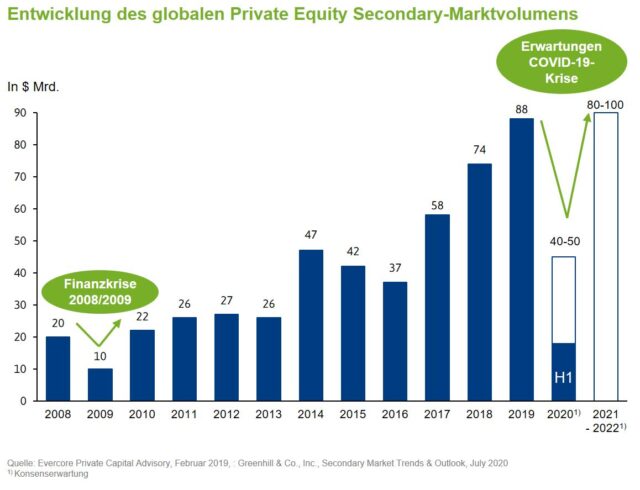

Mit einer Dekade außergewöhnlich starken Wachstums im Rücken startete der Sekundärmarkt Anfang Januar optimistisch ins neue Jahr 2020. Trotz makroökonomischer Risiken und einem insgesamt verhaltenen, konjunkturellen Ausblick schienen die Chancen auf ein neues Rekordjahr durchaus gegeben. Ein Transaktionsvolumen von 100 Mrd. US-Dollar rückte in greifbare Nähe. Doch dann geriet die Welt durch COVID-19 aus den Fugen und auch der Sekundärmarkt blieb von der Krise nicht verschont.

Die gravierenden Maßnahmen zur Eindämmung der COVID-19-Pandemie und die Verwerfungen an den Kapitalmärkten brachten auch den Markt für Secondaries im März und April zum Stillstand. Zunächst pausierten laufende Transaktionsprozesse, die nach anhaltendem Lockdown rasch auf einen späteren Zeitpunkt verschoben wurden. Lag der Fokus in dieser Phase zunächst auf der Analyse der Auswirkungen auf die bestehenden Portfolien, rückte sehr schnell das Interesse an einem proaktiven Ansatz für die sich aus der Krise ergebenden Chancen in den Mittelpunkt.

Die Finanzkrise 2008/2009 als Blaupause?

Die globale Finanzkrise 2008/2009 war naturgemäß eine erste Blaupause für die weitere Entwicklung der Sekundärmarktaktivitäten in der jetzigen Krise. Damals brachen die Aktivitäten ebenfalls abrupt ein und das verbleibende Marktvolumen bewegte sich sehr schnell in Richtung notleidende Verkäufer und hohe Discounts bei weitestgehend wenig abgerufenen Transaktionen. Dies erlaubte den Verkäufern, künftige Verpflichtungen abzustoßen und damit möglichst viel Liquidität zu sichern und den absoluten Verlust im Sinne des hohen prozentualen Abschlags auf einen niedrigeren Buchwert verschmerzbarer zu gestalten. Es dauerte nur wenige Quartale bis sich die Bewertungen wieder erholten, Käufer wieder Vertrauen fassten und der Markt der Secondaries zum vorherigen Volumen zurückfand. Zusätzlich beflügelt durch regulatorische Veränderungen war der Grundstein für ein enormes Wachstum des Sekundärmarktes gelegt, der

sich in den folgenden Jahren vervierfachte.

Im Vergleich zur globalen Finanzkrise 2008/2009 hat sich in der Corona-Krise allerdings gezeigt, dass potenzielle Verkäufer zu Beginn grundsätzlich liquide und unterallokiert im Bereich Private Equity waren. In Folge der massiven Konjunktur- und Finanzpakete der Politik und der sich kurzfristig erholenden Märkte blieben Transaktionen von „notleidenden“ Verkäufern sowie der oftmals zitierte „Denominator-Effekt“, also die aus fallenden Bewertungen im Gesamtportfolio getriebene Überallokation in Private Equity, weitestgehend aus. Die relativ große Dissonanz zwischen den Erwartungen von Verkäufern (nicht notleidend und liquide) und Käufern (erhöhte Renditeerwartung aufgrund der gestiegenen Unsicherheit) führte zu einer stark reduzierten Transaktionsaktivität. Laut Expertenschätzungen wurde im

ersten Halbjahr 2020 insbesondere auch durch fehlende Milliardentransaktionen nur circa die Hälfte des vergleichbaren Vorjahres abgeschlossen, das meiste davon im ersten Quartal und somit oftmals wenig, wenn überhaupt, von Pandemiesorgen beeinträchtigt.

Weiter auf Seite 2