Investoren bewegen sich derzeit auf unbekanntem Terrain, denn sie müssen durch ein komplexes Marktumfeld navigieren, das durch schwache Wirtschaftsdaten und die Auswirkungen der Pandemie geprägt ist. Während die Wirksamkeit der zugelassenen Impfstoffe ein Lichtblick ist, stellen ihre Herstellung und der Vertrieb nach wie vor eine Herausforderung dar. Es ist unwahrscheinlich, dass sich die Wirtschaftstätigkeit vor dem dritten oder sogar vierten Quartal 2021 normalisiert, wenn eine ausreichende Anzahl von Menschen geimpft worden ist. In diesem Kontext sehen wir, dass sich zwei konkurrierende Marktnarrative etablieren: ein “Risk-off Case for Caution” und demgegenüber ein “Risk-on Case for Optimism”. Marktteilnehmer müssen nun ihre Investitionsentscheidungen zwischen diesen beiden Polen treffen – eine Art Twilight Zone.

Zahlreiche Gründe mahnen zur Vorsicht

Das vorsichtige Szenario unterstreicht die grundlegenden Bedenken, die sich in einer großen Produktionslücke, erheblichen Störungen am Arbeitsmarkt und der hohen Arbeitslosigkeit, Umsatzrückgängen, insbesondere im Dienstleistungssektor, sowie einer hohen und steigenden Unternehmensverschuldung widerspiegeln. Der Zugang zu Krediten ist ungleich, wobei kleinere Unternehmen im Allgemeinen schlechter dastehen als größere Firmen und oft sowohl mit Liquiditäts- als auch Solvenzproblemen zu kämpfen haben.

Die schwache Konjunktur ist ein globales Phänomen. Die Wirtschaftstätigkeit und die Arbeitsmärkte, die von den umfangreichen Verwerfungen betroffen waren, werden lange Zeit brauchen, um sich zu erholen. Und trotz der positiven Nachrichten über die Einführung des Impfstoffs herrscht weiterhin Ungewissheit darüber, wie sich das Virus weiterentwickeln wird. Die Entdeckung neuer Stämme gibt Anlass zur Sorge.

Die fundamentalen Bedenken spielen sich vor dem Hintergrund ungünstigerer Bewertungen ab, nachdem die Spreads seit der anfänglichen Ausweitung im März letzten Jahres zurückgegangen sind. Auf diesen Niveaus spiegeln die Spreads im Allgemeinen die rezessiven Bedingungen nicht angemessen wider.

Geopolitische Tail-Risiken bleiben ein ständiges Thema. Die geordnete Machtübergabe in den USA ist zwar positiv, aber es bleibt ungewiss, wie groß das Defizit sein wird, da der Senat nun auch in den Händen der Demokraten ist. Die Spannungen zwischen den USA und China dürften in vielen Bereichen weiter zunehmen.

Säkulare disinflationäre Faktoren sind ebenfalls ein Gegenwind. Der zunehmende Einsatz von künstlicher Intelligenz und anderen technologischen Innovationen wirkt bemerkenswert disinflationär. Diese Trends haben sich während der Pandemie noch beschleunigt, da das Bedürfnis nach sozialer Distanz zu einer größeren Nachfrage nach maschinengesteuerten Lösungen geführt hat. Die Pandemie hat auch insgesamt zu einer zunehmenden Ungleichheit geführt, was mittelfristig wichtige politische Konsequenzen haben könnte.

Ein weiteres Problem sind systemische Marktfaktoren. Die Verwerfungen, die im vergangenen März auftraten, haben eine Marktschwäche offenbart, die schwer zu ignorieren ist. Die groß angelegten Konjunkturpakete haben zwar vorerst einige der Risse überdeckt. Mittelfristig wird jedoch die systemische Fragilität des Marktes wahrscheinlich wieder in den Vordergrund treten. Die Märkte und die Wirtschaft sind von den Stimulierungsmaßnahmen abhängig geworden. Doch es gibt eine klare Grenze für die Großzügigkeit der politischen Entscheidungsträger. Die großen Liquiditätsspritzen können auch unbeabsichtigte Folgen haben, wie etwa Fehlallokationen von Kapital und andere damit verbundene Verzerrungen, einschließlich der Entstehung von Zombie-Unternehmen, die ohne staatliche Intervention nicht überleben würden.

Der Optimismus siegt

Die gigantischen globalen Stimuli, die als Reaktion auf die Lockdowns bereitgestellt wurden, und die jüngsten positiven Impfstoffankündigungen sind die Hauptpfeiler des optimistischen Szenarios. Das Ausmaß der geldpolitischen Reaktion stellt die während der globalen Finanzkrise bereitgestellten Stimuli in den Schatten. Und dieses Mal haben die Zentralbanken sowohl den Umfang ihrer Käufe als auch die Menge erhöht und frühere rote Linien aufgegeben, um Kommunal‑, Unternehmens- und Hochzinsanleihen sowie Finanzinstrumente wie ETFs einzubeziehen. Die Zinsen sind auf Niveaus gesunken, die es in diesem Jahrhundert noch nicht gab.

Das Ausmaß der geldpolitischen Akkommodation hat die Frage nach einer Reflation aufgeworfen. Das Inflations-Tail-Risiko hat zugenommen, dürfte aber angesichts der zugrunde liegenden wirtschaftlichen Schwäche und der erwarteten langwierigen Erholung im kommenden Jahr kein großes Problem darstellen.

Die globale fiskalische Reaktion auf die Pandemie war ebenso beispiellos. Die Notwendigkeit diese mit Schulden zu finanzieren, wirft unweigerlich die Frage nach der Schuldentragfähigkeit auf, insbesondere in Ländern wie Großbritannien, Italien und Brasilien, die eine hohe Staatsverschuldung im Verhältnis zum BIP aufweisen. In den USA, mit einer einheitlichen Regierung unter den Demokraten, werden die fiskalischen Stimuli in diesem Jahr in die Billionen Dollar gehen. Das unterstützt zwar eine schnellere wirtschaftliche Erholung, wirft aber auch Bedenken hinsichtlich der langfristigen Nachhaltigkeit, dem wachsenden Angebot an Treasuries und der Entwicklung des US-Dollars auf.

Die Kapitalmärkte haben den optimistischen Fall zum Sieger erklärt, zumindest für den Moment. Wenn sich dieses “Goldlöckchen”-Szenario durchsetzt, werden sich die Aktien- und Kreditmärkte voraussichtlich gut entwickeln. Die Kreditrenditen sind aufgrund der anhaltenden Marktinterventionen der Zentralbanken effektiv gedeckelt.

Investieren in globale festverzinsliche Wertpapiere: Goldlöckchen für immer?

Unseres Erachtens überdecken die Konjunkturprogramme derzeit die Risse in der Wirtschaft. In etwa 18 Monaten könnten die Märkte jedoch beginnen, sich auf die übermäßige Verschuldung in den Unternehmensbilanzen und den damit verbundenen Kreditstress zu konzentrieren, wenn die politischen Entscheidungsträger die Zügel anziehen. Es könnte zu einem “Taper Tantrum” kommen, wie wir es bereits in der Vergangenheit nach anderen Goldlöckchen-Phasen der akkommodierenden Politik erlebt haben.

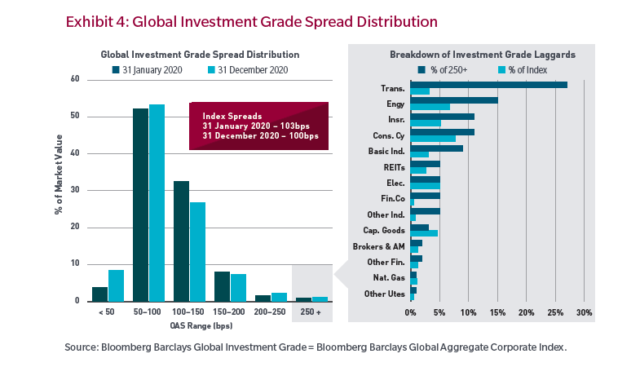

Die Impfstoffzulassungen und hohen Wirksamkeitsraten haben einen Zeitrahmen für das Ende der Pandemie geschaffen und dazu beigetragen, die Märkte zu beflügeln. Da Volatilitätsspitzen und Verwerfungen oft zu einer erhöhten Streuung im Anlageuniversum führen, kann eine aktive Wertpapierauswahl Chancen bieten. Betrachtet man sich die Veränderung der Spread-Verteilung für globale Investment-Grade-Anleihen von Januar bis Dezember 2020, fällt die erhöhte Streuung bei Emissionen, die über 200 Basispunkte gehandelt werden, auf. Die Tail-Risiken bei Krediten sind in solchen Umgebungen größer – sie bieten aber auch Anlagechancen.

Abbildung: Global Investment Grade Spread Distribution

Um in den kommenden Jahren Rendite zu erzielen, sollten Fixed Income Investoren auch das Durationsrisiko beachten, bei der Top-Down-Asset-Allokation agil sein und sich vor allem auf die Titelauswahl konzentrieren. Die Suche nach Rendite in den liquiden – und nicht in den illiquiden – Teilen des Marktes kann Vorteile bieten. Wir glauben auch, dass Kredit- und Schwellenländeranleihen (EMD) gut abschneiden könnten. Die Spreads in EMD sind zurückgeblieben und haben sich nach der Spread-Ausweitung im März nicht im Einklang mit anderen Rentenmärkten verringert. Die Jagd nach Rendite wird wahrscheinlich nicht abebben. Und solange das optimistische Marktnarrativ dominiert, dürften Risikoanlagen in der Gunst bleiben.

Autor: Pilar Gomez-Bravo, Direktor festverzinsliche Wertpapiere Europa bei MFS Investment Management

Pilar Gomez-Bravo — Foto: © MFS Investment Management