Im Mai legten die US-Verbraucherpreise im Vergleich zum Vorjahreszeitraum um 5,0 Prozent zu. Das ist die höchste Inflationsrate seit August 2008. Ein Vorbote nachhaltig steigender Inflation oder doch nur ein kurzes Höhenlüftchen? Frederik G. Hildner, Leiter Portfoliomanagement bei Salm-Salm Partner GmbH, analysiert das Geschehen.

Seit Mitte Februar setzen Investoren am Aktienmarkt eindeutig auf die zurückgebliebenen Sektoren. In diesem Jahr haben Banken, Automobilhersteller und Rohstoffe bislang die stärksten Kurszuwächse in Europa verzeichnen können. Dicht gefolgt von Unternehmen aus der Touristik- und Baubranche. In den Jahren vor und während der Pandemie waren diese Branchen grundsätzlich eher wenig beliebt. Weltweit ist das Bild sehr ähnlich.

Begründen lässt sich dieser Effekt durch die Wiedereröffnung der Volkswirtschaften nach der Pandemie sowie durch die derzeit höhere Inflation. Letztere ist vermutlich nur vorübergehender Natur und zeitweilen vor allem durch den sogenannten Basiseffekt gespeist (dem Vergleich zur besonders schwachen Vorjahresperiode). Daraus resultierend haben auch die gestiegenen Mittel- und Langfrist-Zinsen in den USA zur jüngsten Rotation von Wachstum zu sog. Substanzwerten beigetragen.

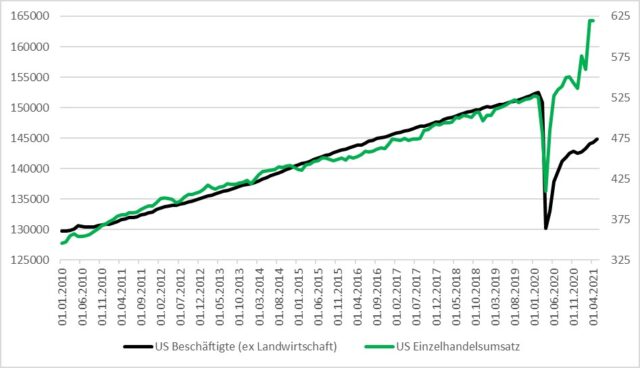

Gleichwohl stellt sich durchaus die Frage, wie viel monetärer und fiskalischer Stimulus aktuell in den USA noch gerechtfertigt und gesund ist, während der Konsum bereits das Vorkrisenniveau deutlich überstiegen hat obwohl noch nicht alle verlorenen Arbeitsplätze wieder hergestellt wurden.

Nach jahrzehntelangen deflationären Tendenzen erscheint ein Regimewechsel zu dauerhaft höherer Inflation als Folge der schwersten Wirtschaftskrise der letzten 100 Jahre nicht intuitiv einleuchtend:

Die letzten Jahrzehnte waren geprägt durch die Alterung der Gesellschaften in den Industrieländern und dem dadurch abnehmenden Konsum und Preisdruck. Weiterhin hat die Globalisierung einen Preiskampf der Produktionsstätten und einen intensiveren Wettbewerb mit schwindender Preismacht hervorgerufen. Nicht zuletzt hat der technische Fortschritt viele Dienstleistungen vereinfacht, zentralisiert, digitalisiert und somit weniger arbeits- und kostenintensiv gestaltet.

Ganz nebenbei sind die Schuldenstände von Staaten und Kommunen sowie die vieler Unternehmen weiter angestiegen, sodass der darauf entfallende Kapitaldienst nicht für Investitionen zur Verfügung steht. Die zunehmende Konzentration des globalen Reichtums wirkt ebenfalls nicht inflationär, da nur in der Breite herrschender Wohlstand zu erhöhter Konsumnachfrage führen kann.

Kurzum, ein Wechsel der Rahmenbedingungen lässt sich nicht feststellen. Daher erscheint eine gravierende Veränderung von Inflation und damit auch der Zinslandschaft nicht dauerhaft gegeben.

In direktem Zusammenhang mit den geringen Zinsniveaus stand und steht die Outperformance von Wachstum und Technologiewerten über Value Unternehmen. Dieser Trend ist, bedingt durch die oben beschriebenen Rahmenbedingungen, seit 2007 ungebrochen wenngleich es auch diverse Phasen kurzeitiger Trendumkehr zu bestaunen gab. Eine solche scheine wir gerade zu durchleben.

Sollte die Angst vor ausufernder Inflation und weiter steigenden Zinsen also in wenigen Quartalen abklingen, wären die Vorzeichen für die weitere Reise demnach wieder wie sie bereits seit Jahrzenten sind und waren. Geringe Inflation, geringe Zinsniveaus, starke Performance disruptiver, zukunftsgewandter und nachhaltiger Geschäftsmodelle.

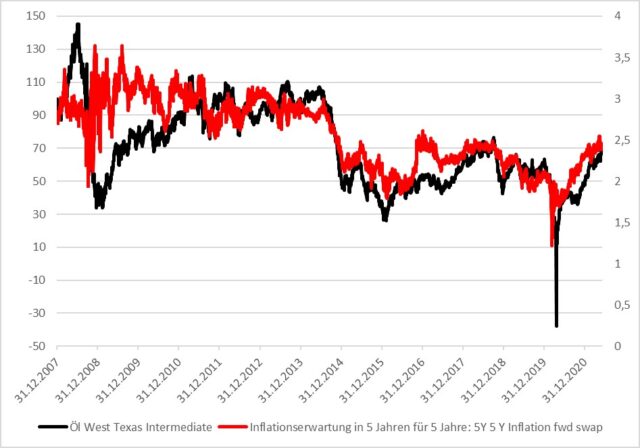

In diesem Zusammenhang ist es interessant zu sehen, wie stark die Inflationserwartungen mit den Rohstoff- und Energiepreisen einhergehen. Insbesondere der Zusammenhang mi dem Ölpreis, welcher jüngst wieder stark stieg ist eindrücklich.

Viele der gegenwärtig angezogenen Rohstoffpreise (Kupfer, Holz, Öl, Containerfrachtraten etc.) scheinen eher aus logistischen Engpässen und Flaschenhalseffekten zu resultieren als aus struktureller Übernachfrage und könnten insofern schon bald abklingen — sobald die globalen Lieferketten demnächst wieder besser ineinandergreifen.

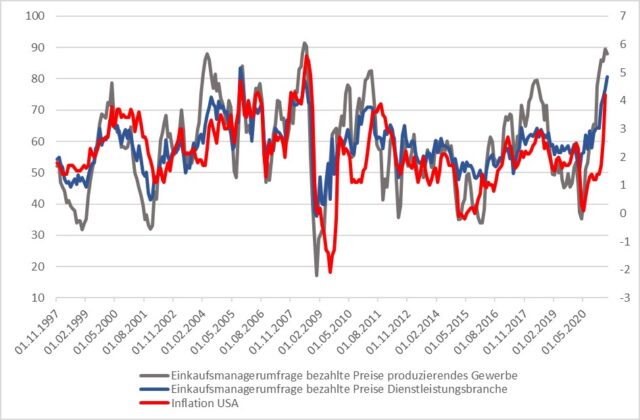

Anhand der Umfragen unter Einkaufsmanagern in den USA zeigt sich, dass die von diesen bezahlten Preise stark schwanken und somit die Inflation beeinflussen bzw. mit dieser sehr stark korrelieren. Geht man von der Wiederholung der historischen Muster aus, so würden die bezahlten Preise bald wieder sinken und wir sollten daher noch diesen Sommer die höchsten Inflationswerte ausgewiesen bekommen und danach sinkende Preisdrücke sehen. Das würde die Aktienbörsen entsprechend entspannen.

Bitte verstehen Sie uns richtig. Wir sagen weder die Inflationsentwicklung noch die daraus resultierenden Zinsniveaus oder die Performancedifferentiale verschiedener Branchen vorher. Wir versuchen uns stets für mögliche und unmögliche Szenarien bestmöglich, diversifiziert zu positionieren ohne den Lauf der Dinge vorherzusehen.

Unser globaler Aktienfonds hat in diesem Jahr bereits 10% zugelegt, während unser nachhaltiger Wandelanleihefonds im letzten Jahr fast die dreifache Rendite der Aktienstrategie erwirtschaftet hat (19% vs 7%). Auf Sicht von 24 konsekutiven Monaten oder den zwei Kalenderjahren 2020 und 2021 glätten sich die Effekte der unterschiedlichen Geschwindigkeiten und beide Anlageklassen zeigen sehr attraktive Renditen in einer Zeit die durch große Herausforderungen und Unsicherheiten geprägt war.

Frederik Hildner — Foto: © Salm-Salm & Partner GmbH