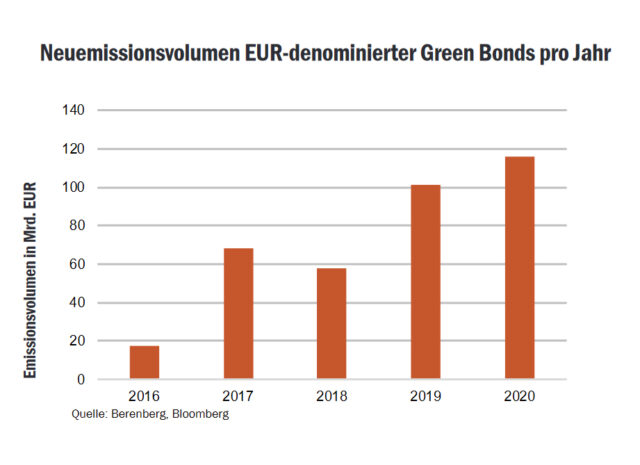

Kaum ein anderer Markt wächst mit einer derartigen Dynamik wie der für Green Bonds. Die erste grüne Anleihe wurde 2007 von der Europäischen Investitionsbank emittiert. Ab 2008 folgten vereinzelt weitere Entwicklungsbanken und staatsnahe Emittenten. Mit dem Pariser Klimaschutzabkommen, das im Oktober 2016 formell von der Europäischen Union ratifiziert wurde, waren ESG-Ziele Umwelt (Environment), Soziales (Social) und Unternehmensführung (Governance)) ganz oben auf der politischen Agenda angekommen und Green-Bond-Emissionen, deren Mittel für Aktivitäten zur Verringerung beziehungsweise Verhinderung von Umwelt- und Klimaschäden dienen, nahmen richtig Fahrt auf. Im Dezember 2016 gab es die erste grüne Staatsanleihe Polens, andere europäische Staaten wie die Niederlande oder Deutschland folgten bald. Mittlerweile trauen sich Unternehmen aus allen Wirtschaftssektoren an das Anleihe-Segment. 2020 wurde die Marke von einer Trillionen US-Dollar an globalen Green Bond Emissionen überschritten. Tendenz stark steigend.

Um die von den Vereinten Nationen und der EU festgelegten ESG-Ziele zu erreichen, muss die Wirtschaft nachhaltig umgebaut werden. Dafür muss auch privates Kapital mobilisiert werden. Aufgrund der Möglichkeit zur Stimmrechtsausübung (Proxy Voting) wird nachhaltiges Investieren und besonders die aktive Einflussnahme (Engagement) vor allem mit den Aktienmärkten verbunden. Zu Unrecht – Anleihenmärkte spielen eine essenzielle Rolle für die Transformation der Wirtschaft, und nachhaltige Anleihestrukturen wie Green Bonds stellen ein attraktives und sinnvolles Instrument dar. Die grüne Komponente der Anleihen erhöht jedoch auch die Komplexität der Analyse und der Investitionsentscheidung. Neben klassischen Einflussfaktoren wie Zinsniveau oder Kreditqualität ist eine tiefgehende Analyse der Anleihestruktur und der Nachhaltigkeitsstrategie des Emittenten notwendig.

Bei dieser zusätzlichen Analyse-Ebene geht es darum, wie grün die Anleihe wirklich ist und auch, wie es der Emittent mit dem Thema Nachhaltigkeit und Umwelt generell hält. In anderen Worten – als Investor möchte man es vermeiden, in die Greenwashing-Falle zu tappen. Mit den Richtlinien der International Capital Markets Association (ICMA), den sogenannten „Green Bond Principles“, hat sich bereits seit einigen Jahren eine Art Marktstandard für Green Bonds etabliert – jedoch handelt es sich hierbei um eine freiwillige Leitlinie, die von Unternehmen und Staaten bei der Emission berücksichtigt werden sollte. Die „Green Bond Principles“ der ICMA stellen somit ein hilfreiches und sinnvolles Rahmenwerk für grüne Anleihe dar, in der Praxis zeigen sich jedoch oft große Unterschiede in der Ausgestaltung – zwischen Sektoren und Anleihesegmenten, aber auch zwischen Emittenten mit vergleichbarem Geschäftsmodell.

weiter auf Seite 2