Institutionelle Investoren in Deutschland legen übermäßig große Anteile ihres Kapitals am Heimatmarkt an und erzielten dadurch in den vergangenen zehn Jahren erheblich geringere Renditen als diversifizierten Portfolios. Insbesondere Asien wird in den institutionellen Portfolios deutlich untergewichtet, auch weil Risiken systematisch überschätzt werden. Dies ist das Ergebnis einer Studie der Frankfurt School of Finance and Management im Auftrag von Nomura Asset Management.

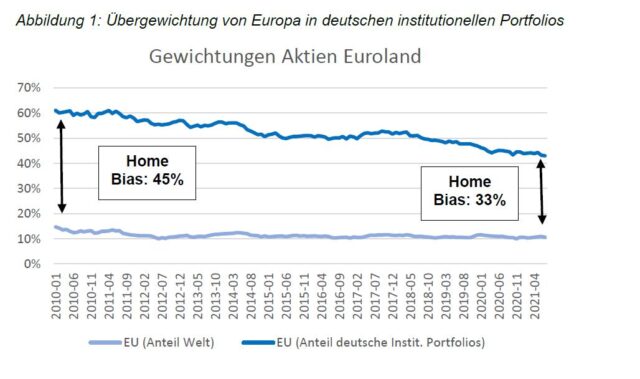

Die institutionellen Anleger in Deutschland gewichten demnach Aktien ihres Heimatmarktes (Deutschland und Europa) in ihren Portfolios deutlich höher als es ein international diversifiziertes Portfolio implizieren würde. So haben Euroland-Aktien am Weltaktienindex MSCI World ein Gewicht von 10 Prozent, in institutionellen Portfolios sind sie hingegen mit mehr als 40 Prozent überproportional hoch vertreten. Die Differenz von rund 33 Prozentpunkten quantifiziert den sogenannten „Home Bias“ der institutionellen Anleger hierzulande (Abbildung 1). Dieser lag vor zehn Jahr zwar noch bei 45 Prozent, bewegt sich aber noch immer auf hohem Niveau.

„Durch ihre noch immer starke Heimatbezogenheit müssen die institutionellen Anleger hohe Nutzenverluste in Kauf nehmen. Die deutliche Übergewichtung von deutschen und europäischen Aktien führt zu ineffizienten Portfolios“, kommentiert Olaf Stotz, Professor für Asset Management und Pension Economics an der Frankfurt School of Finance and Management. „Der Home Bias kostet die Investoren einerseits Rendite und erhöht andererseits die Risiken.“

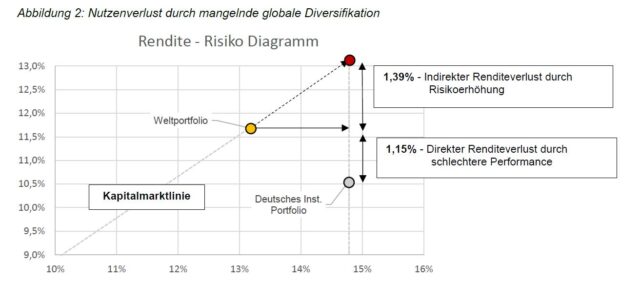

Das durchschnittliche institutionelle Aktienportfolio erzielte im vergangenen Jahrzehnt eine jährliche Rendite von 10,53 Prozent, wie eine Schätzung auf Basis der Statistiken der Deutschen Bundesbank ergibt. Demgegenüber erreichte das Weltaktienportfolio (MSCI World) eine Performance von 11,68 Prozent p.a.. Die Differenz, 1,15 Prozent pro Jahr, ist der direkte Renditeverlust aufgrund einer schlechteren Performance. Zusätzlich weist das durchschnittliche institutionelle Aktienportfolio ein deutlich höheres Kursschwankungsrisiko auf (14,76 Prozent gegenüber 13,19 Prozent im Weltaktienportfolio). Rechnet man diese Risikoerhöhung in Renditepunkte um, ergibt sich der zweite Opportunitätsverlust von 1,39 Prozentpunkten. Insgesamt hat der institutionelle Anleger im Durchschnitt auf 2,54 Prozentpunkte an Rendite verzichten müssen (Abbildung 2). Nimmt man an, dass institutionelle Investoren rund 600 Milliarden Euro in Aktien investieren, dann entgehen ihnen im Schnitt pro Jahr rund 15 Milliarden Euro an potentiellen Gewinnen. Die Berechnungen wurden durchweg in Euro vorgenommen, sodass eventuelle Wechselkurseffekte berücksichtigt sind.

„Der Renditenachteil von 2,54 Prozentpunkten entspricht bei vielen institutionellen Investoren rund der Hälfte des Zielertrags. Im Anleihenportfolio kämpfen die Anleger mit allen Mitteln um den letzten Basispunkt, während im Aktienportfolio leicht zu erreichende Diversifikationsvorteile liegen gelassen werden“, sagt Gerhard Engler, Geschäftsführer von Nomura Asset Management. „Insbesondere in Asien ist das Untergewicht deutscher Investoren eklatant und sollte dringend überdacht werden.“ (ah)