Auch die erhöhte Inflation spricht für weiterhin hohen Gleichlauf

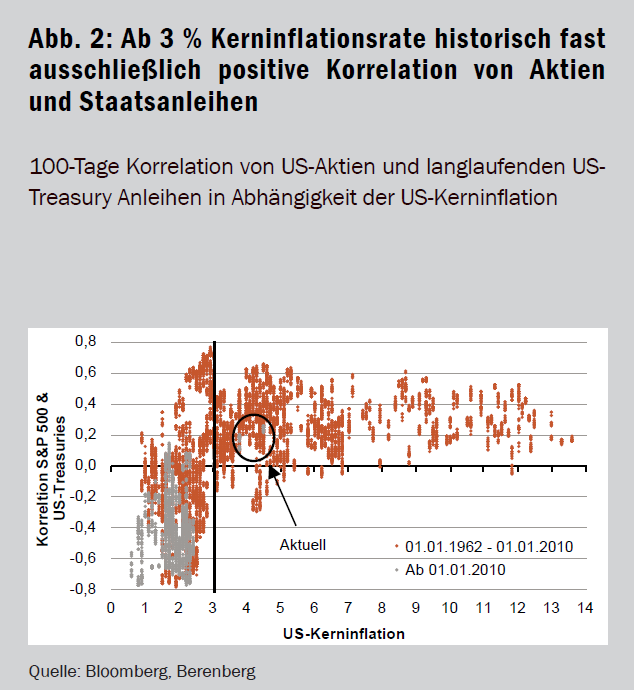

Neben der zyklischen Betrachtung der Beziehung zwischen Aktien und Staatsanleihen sind historisch auch zwei vom Niveau der Inflation abhängige Korrelationsregime zu beobachten. Abbildung 2 zeigt, dass die Beziehung zwischen der Entwicklung von Aktien und Staatsanleihen in den USA bei einer Kerninflationsrate oberhalb von 3 % seit 1962 fast ausnahmslos positiv war. Das bedeutet, dass sich Aktien und Anleihen in einem Umfeld erhöhter und höherer Inflation tendenziell gleichgerichtet verhalten. Bei einer Kerninflation unterhalb von 2 % hingegen haben sich Aktien und Anleihen größtenteils gegenläufig entwickelt. Der aktuell starke Gleichlauf von Aktien und Staatsanleihen ist somit auch konsistent mit dem starken Anstieg der Kerninflationsrate in den USA auf 3,8 % im Mai und 4,5 % im Juni.

Der Hintergrund ist in der Beziehung zwischen der Inflation bzw. der Inflationserwartung und der Bewertung an den Aktienmärkten zu suchen. Denn die Inflation beeinflusst das reale Wachstum sowie die von Aktienmarktanlegern geforderte Risikoprämie. Das Realwachstum erreicht in einem Niedriginflationsumfeld sein höchstes Niveau, während die Risikoprämien für Aktien zeitgleich ihr niedrigstes Niveau erreichen. Werden die beiden Abhängigkeiten in das Dividendenwachstumsmodell integriert, ergibt sich, dass in einem Niedriginflationsumfeld die Aktienbewertung gewöhnlich am höchsten ist, diese mit steigender Inflation ebenso wie mit fallender Inflation aber sinkt.

Fazit

Die schlechte Nachricht für Anleger ist, dass sich in den kommenden Jahren die Korrelation zwischen Staatsanleihen und Aktien jeweils im Regime höherer, tendenziell positiver Korrelation befinden dürfte. Die Märkte dürften sich zum einen weiterhin eher im zyklischen Regime 2 (Mittzyklus, Normalisierung der Geldpolitik) befinden. Zum anderen gehen wir davon aus, dass die Inflation nach einem deutlichen Anstieg zwar wieder etwas zurückgeht, glauben aber, dass in den letzten Jahrzehnten disinflationär wirkende Trends wie die Globalisierung oder der demografische Wandel gedreht haben und in den kommenden Jahren wieder für höhere Inflation als vor der Pandemie sorgen werden. Die Aktienbewertungen dürften entsprechend auch nicht weiter ansteigen, was das Aufwärtspotenzial von Aktien abseits von Gewinnwachstum begrenzen dürfte. Statische Multi-Asset-Ansätze oder Ansätze mit Zielvolatilität oder Risikoparität dürften in der aktuellen Phase Schwierigkeiten haben.

Autor: Prof. Dr. Bernd Meyer,

Chefanlagestratege Wealth and Asset Management

und Leiter Multi Asset bei Berenberg

- Aktien

- Aktienmarktkorrekturen

- Anleger

- Fed

- Finanzierungskosten

- Finanzmärkten

- Geldpolitik

- Hochzinsanleihen

- Inflation

- Kerninflation

- Kerninflationsrate

- Kursverluste

- Multi-Asset-Ansätze

- REITS

- Rendite

- Risikoanlagen

- Risk-On-/Risk-Off-Erwägungen

- Rohstoffe

- Staatsanleihen

- Staatsanleihen- und Aktienentwicklung

- Wirtschaftswachstum

- Zentralbankpolitik

- Zinserhöhung