Staatsanleihen mit langer Duration boten lange Zeit die nahezu perfekte Absicherung gegen Kursverluste in Risikoanlagen. Sie generierten positive Erträge und kompensierten bei Aktienmarktkorrekturen als sicherer Hafen regelmäßig einen Teil der Verluste. Diese Korrelationseigenschaften zwischen Staatsanleihen und Aktien waren maßgeblich für den Erfolg statischer Multi-Asset-Ansätze.

Heute kämpfen Anleger nicht nur mit der niedrigen Rendite und oftmals negativen Ertragserwartungen von Staatsanleihen. Auch die Beziehung von Staatsanleihen- und Aktienentwicklung, die lange Jahre vorwiegend negativ war, ist aktuell positiv. Dieses aktuelle Muster dürfte auch in den kommenden Jahren anhalten. Der zunehmende Gleichlauf reduziert die Diversifikation in Portfolios, bereitet risikobewussten Anlegern Schwierigkeiten und erfordert ein flexibleres, opportunistisches Vorgehen anstatt einer statischen Mischung aus Aktien und Anleihen.

Mittzyklusphase und kommende Normalisierung der Geldpolitik sprechen für ein Fortbestand des aktuell hohen Gleichlaufs

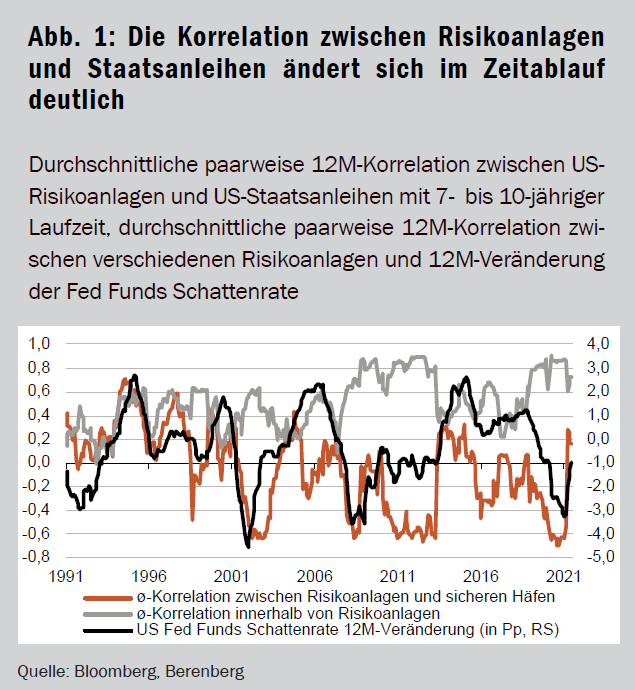

Aus zyklischer Sicht wechseln sich zwei Regime von anlageklassenübergreifenden Korrelationen ab (siehe Abb. 1). Regime 1 ist gekennzeichnet durch eine größere Korrelation zwischen verschiedenen Risikoanlagen (z. B. Aktien, Hochzinsanleihen, Rohstoffe und REITs) und eine stärkere negative Korrelation zwischen diesen Risikoanlagen und Staatsanleihen. Regime 2 zeigt eine geringere Korrelation zwischen verschiedenen Risikoanlagen sowie eine weniger negative (oder sogar positive) Korrelation zwischen Risikoanlagen und Staatsanleihen. Die Ausrichtung der Zentralbankpolitik ist ein guter Indikator dafür, welches Korrelationsregime gerade gilt. In Abb. 1 steht für die Ausrichtung der Zentralbankpolitik aus Gründen der Einfachheit die Veränderung der Fed Funds (Schatten-)Rate über die letzten zwölf Monate.

Regime 1 gilt vor allem in Phasen mit schwachem Wirtschaftswachstum oder Stress an den Finanzmärkten. In solchen Phasen verhalten sich verschiedene Risikoanlagen ähnlich, da der Handel der Anleger vor allem von Risk-On-/Risk-Off-Erwägungen bestimmt ist – die durchschnittliche Korrelation zwischen verschiedenen Risikoanlagen ist hoch. Anleger reallozieren stark zwischen allen Risikoanlagen und sicheren Anlagen hin und her, ohne in diesen Blöcken stark zu differenzieren. Daraus ergibt sich eine deutlich negative Korrelation zwischen Risikoanlagen und sicheren Häfen. In solchen Stressphasen neigen die Zentralbanken zu Lockerungen der Geldpolitik, reflektiert durch ein Fallen der Fed-Fund-Schattenrate.

Regime 2 ist vor allem in einem normalen Umfeld zur Mitte oder Ende eines Zyklus zu erkennen. Dann haben steigende Anleiherenditen negative Effekte auf Risikoanlagen, weil die Finanzierungskosten der Unternehmen ansteigen und die relative Attraktivität von Anleihen mit steigenden Renditen zunimmt. Zudem könnten sie auf eine Inflationsbeschleunigung hindeuten, was das Risiko einer Straffung der Geldpolitik seitens der Zentralbanken erhöht. In solchen Phasen ist die Korrelation zwischen Risikoanlagen und Staatsanleihen höher (sie kann auf null steigen oder zuweilen sogar positiv sein) und diejenige zwischen verschiedenen Risikoanlagen geringer. Anleger differenzieren stärker zwischen den Risikoanlagen.

So lässt sich der aktuell zunehmende Gleichlauf zwischen Risikoanlagen und Staatsanleihen erklären. Die Märkte sind aktuell mit der wirtschaftlichen Erholung in ein normaleres Umfeld zurückgekehrt. Die Diskussion über die Reduktion der Anleihekäufe durch die amerikanische Zentralbank Fed sowie die möglicherweise früher als zunächst erwarteten Zinserhöhungen reflektieren diese Normalisierung und kommen im Wiederanstieg der Fed-Fund-Schattenrate zum Ausdruck.

Weiter auf Seite 2

- Aktien

- Aktienmarktkorrekturen

- Anleger

- Fed

- Finanzierungskosten

- Finanzmärkten

- Geldpolitik

- Hochzinsanleihen

- Inflation

- Kerninflation

- Kerninflationsrate

- Kursverluste

- Multi-Asset-Ansätze

- REITS

- Rendite

- Risikoanlagen

- Risk-On-/Risk-Off-Erwägungen

- Rohstoffe

- Staatsanleihen

- Staatsanleihen- und Aktienentwicklung

- Wirtschaftswachstum

- Zentralbankpolitik

- Zinserhöhung