Unsere Gesellschaft altert. In den kommenden Jahrzehnten wird daher die Pflegebedürftigkeit der Bevölkerung zunehmen. Ende 2019 lag die Zahl der Pflegebedürftigen bei 4,1 Millionen, bis 2050 soll sie bei sechs Millionen liegen. Der demographische Wandel hat neben gesellschaftlichen Folgen auch einen erheblichen Einfluss auf die Investitionsentscheidungen am Immobilienmarkt. Nationale sowie internationale Investoren richten ihren Blick verstärkt auf Gesundheitsimmobilien.

Healthcare-Investmentmarkt boomt

Die Beliebtheit der Heathcare-Immobilien lässt sich auf die diversen Nutzungsmöglichkeiten zurückführen: Denn zu den Gesundheitsimmobilien zählen alle Objekte, die zum Zwecke der medizinischen Versorgung und der gesundheitlichen Leistungen genutzt werden. Die Palette reicht demnach von Kliniken, Ärztehäusern und Reha-Zentren über Pflegehäuser und psychiatrische Einrichtungen bis hin zum Betreuten Wohnen. An Immobilien, die in diesem Bereich genutzt werden, sind besondere Anforderungen hinsichtlich ihres Managements gestellt, weshalb Gesundheitsimmobilien in die Kategorie der Spezialimmobilien fallen. Man spricht auch von Betreiberimmobilien. Umnutzung oder Drittverwendung sind in der Regel nur eingeschränkt möglich.

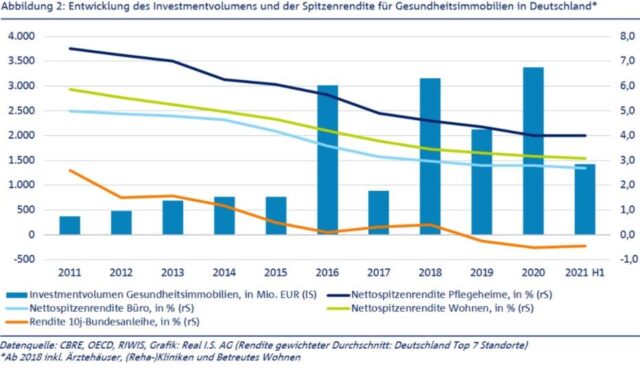

Zu einer potenziellen Umnutzung der Gesundheitsimmobilien besteht aufgrund der hohen Nachfrage aktuell freilich kein Anlass. Derzeit gibt es eher zu wenig als zu viel Flächen in Gesundheitsimmobilien. Der demographische Wandel tut sein Übriges. Das vergleichsweise niedrige Leerstandsrisiko macht sich – zusammen mit der allgemeinen Renditekompression – auch in sinkenden Ankaufsrenditen bemerkbar:

Wie bei anderen Assetklassen ist die Nettospitzenrendite in den letzten Jahren deutlich gesunken. Bei Gesundheitsimmobilien hängt diese Entwicklung mit der anhaltend hohen Nachfrage, dem gleichzeitigen Mangel an verfügbaren Produkten und der veränderten Risikobewertung zusammen. Im Vergleich zu Büro- und Wohnimmobilien werfen Healthcare-Immobilien jedoch höhere Renditen ab. Seit Ende 2020 schwankt die Nettospitzenrendite für Betreutes Wohnen zwischen 3,25 und vier Prozent, während sie sich bei Premium Pflegeheimen bei vier Prozent eingependelt hat.

Pflegeimmobilien dominieren

Unter den verschieden Teilsegmenten innerhalb der Healthcare-Immobilien stellen Pflegeimmobilien den größten Investmentanteil. Zwar schrumpfte dieser im Vergleich zum Vorjahr um sieben Prozent, überwiegt dennoch auch im ersten Halbjahr 2021 mit 54 Prozent. Profiteur dieses Rückgangs ist das Betreute Wohnen – bei Investoren so beliebt, weil es trotz Status als Spezialimmobilie weniger spezifischen Regularien unterliegt. Um sieben Prozent ist der Investmentanteil im ersten Halbjahr 2021 für das Betreute Wohnen angestiegen und macht damit 33 Prozent des Gesamtvolumens aus. Die übrigen zwölf Prozent der Investitionen entfallen auf Kliniken, medizinische Versorgungszentren und Ärztehäuser – Tendenz steigend. Denn im Vergleich zum Vorjahr ist deren Anteil um acht Prozent gestiegen.

Internationales Interesse wächst

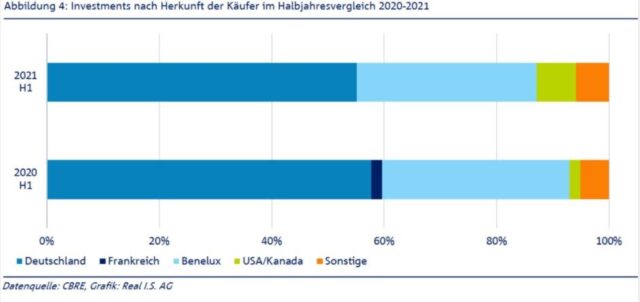

Investoren aus Deutschland bauen auf Healthcare-Immobilien und bilden nach wie vor die größte Gruppe der Anleger mit knapp 55 Prozent im ersten Halbjahr 2021. Zugleich schaffen die Pandemiebedingungen sicherlich kein Umfeld, in dem uneingeschränkte Objektbesichtigungen für internationale Investoren möglich oder attraktiv sind.

Dennoch verzeichnet der Anteil internationaler Investoren einen leichten Anstieg im Vergleich zum Vorjahreszeitraum. Aus internationaler Sicht stellen die Investoren aus den Benelux-Staaten dabei mit einem Anteil von 32 Prozent die Hauptakteure dar. Ein neu gesteigertes Interesse an deutschen Healthcare-Immobilien zeigen Investoren aus Nordamerika, deren Marktanteil sich innerhalb eines Jahres von zwei auf sieben Prozent steigern konnte.

Die Drei-Milliarden-Marke in Sicht

In der Pandemie haben sich Gesundheitsimmobilien als krisenfest erwiesen. Mit dem demographischen Wandel vor Augen wird klar, dass es sich hierbei auch um eine zukünftig an Bedeutung gewinnende Assetklasse handelt. Dank relativ hoher Ankaufsrenditen, hoher Auslastung und langfristiger Mietverträge erfreuen sich Healthcare-Immobilien großer Beliebtheit – sowohl im In- als auch im Ausland. Mit einem Umsatzrekord im Jahr 2020 in Höhe von 3,38 Milliarden Euro, der in diesem Jahr wohl getoppt wird – das erste Quartal 2021 hat schon einen neuen Spitzenwert in Höhe von 790 Millionen Euro verzeichnet – rückt die Drei-Milliarden-Euro-Marke in greifbare Nähe.

Angesichts dieser positiven Prognosen scheint die mangende Verfügbarkeit als besonders hinderlich. Trotz enorm hoher Nachfrage fehlt es insbesondere an Neubauprojekten. Investoren konzentrieren sich deshalb vorzugsweise auf modernisierungsfähige Bestandsimmobilien statt auf Projektentwicklungen. Nichtsdestotrotz bieten Healthcare-Immobilien enorm gute Aussichten für die Zukunft: Mit nachhaltiger Entwicklung der Nachfrage, soliden Fundamentaldaten und einer stabilen wirtschaftlichen Lage der Betreiber ist eine deutliche Wertsteigerung für Healthcare-Immobilien zu erwarten. Die einstige Nischen-Nutzungsart wird zunehmend zur etablierten eigenen Assetklasse.

Gastbeitrag von Bernd Lönner, Stellv. Vorsitzender des Vorstands der Real I.S. AG