Contingent Convertible Bonds, kurz CoCos genannt, sind nachrangige Anleihen, die typischerweise von europäischen Großbanken emittiert werden. CoCos haben sich im Nachgang zur Finanzkrise bei Banken als sinnvoller Baustein etabliert, um die neuen Eigenkapitalanforderungen des Regulators zu erfüllen.

Um den Eigenmittelvorschriften zu genügen, sind viele Banken gezwungen, ihre Kapitalausstattung zu stärken. Eine Möglichkeit dafür ist die Emission von CoCo-Anleihen (Contingent Convertible Bonds, zu Deutsch: bedingte Pflichtwandelanleihen). Sie werden von den Regulatoren als hybrides Kapital angesehen, das beim Erreichen eines vorgängig definierten Ereignisses (zum Beispiel das Unterschreiten einer minimalen Eigenkapital- Quote) bei Bedarf in Eigenkapital gewandelt wird oder abgeschrieben werden kann. Nicht nur Anleger, sondern auch Emittenten von CoCos haben entsprechend Interesse daran, dass es nicht zu einer Zwangswandlung kommt, die entweder zu einer Kapitalverwässerung führen oder aber die zukünftige Erfüllung der regulatorischen Vorschriften erschweren würde. Für diese Risiken werden die Investoren mit attraktiven Kupons entschädigt.

Folgerichtig sind CoCo-Anleihen für Anleger renditestarke Anlagen. Die Kombination aus attraktiven Kupons und der fundamentalen Kreditqualität der Finanzinstitute kompensieren die spezifischen, erhöhten, strukturellen Risiken dieser nachrangigen Anleihen. Die soliden Bilanzen und Geschäftsmodelle der Banken sorgen zudem für ein moderates Risiko, denn hierdurch sinkt die Wahrscheinlichkeit, dass CoCos getriggert werden und es zur Verlustabsorption kommt. Dennoch dürfen die Risiken der Kapitalabschreibung und Eigenkapitalumwandlung nicht vernachlässigt werden. Zu beachten ist auch die Wahrscheinlichkeit eines Verlängerungsrisikos. Dieses bezieht sich darauf, dass die Anleihen nicht nach der festgelegten Anzahl von Jahren zum Nennwert gekündigt werden. Die Aufsichtsbehörden haben außerdem die Möglichkeit, die Zahlung der Kupons auszusetzen, wenn die Bilanz der emittierenden Bank unter die regulatorischen Anforderungen an das Eigenkapital sinkt.

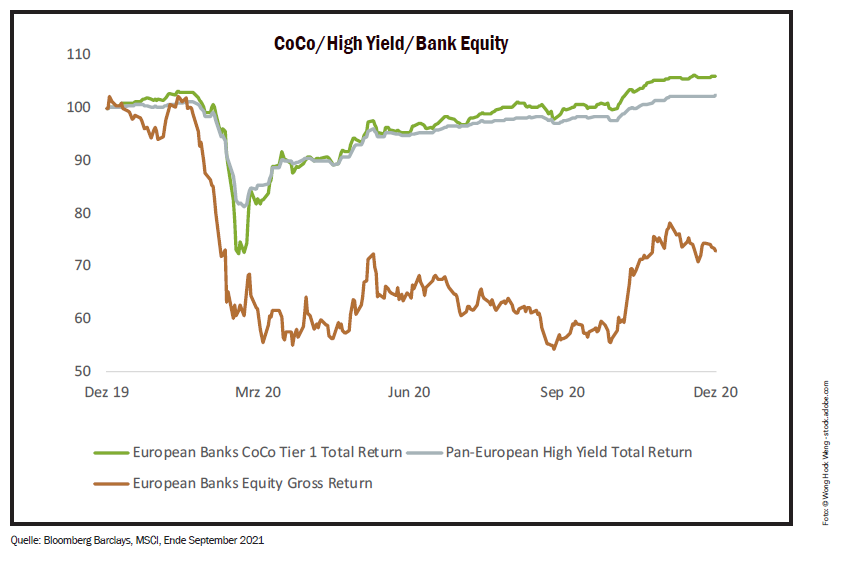

Starke Performance über eine Dekade

Bei Investoren stehen CoCos in Konkurrenz zu strukturierten Produkten mit ähnlichen Risikoeigenschaften, zum Beispiel Reverse Convertibles, aber auch in Konkurrenz zu Bankaktien. Nach unserer Einschätzung ist das Risiko-Rendite-Verhältnis bei CoCo-Bonds überdurchschnittlich gut. Ob und in welchem Umfang solche Titel in ein individuelles Portfolio passen, hängt wie stets von der Risikofähigkeit des Anlegers ab. Die bisher von Banken und Versicherungen ausgegebenen CoCo-Anleihen sind, auf den Zeitraum seit Einführung dieser Anleihengattung betrachtet und insbesondere im Vergleich zu allen Anleihenklassen, mit hohen Kupons ausgestattet. Der gesamte Kupon setzt sich zusammen aus dem risikolosen Zinssatz, einer Entschädigung für das Kreditrisiko sowie der Entschädigung für das Risiko, dass die Anleihe in Aktien der Bank gewandelt oder abgeschrieben werden könnte – je nach Konstruktion. Die letztgenannte Komponente macht den weitaus größten Teil des Kupons aus.

Weiter auf Seite 2