Die Pandemie hat unser Leben und damit die Art, wie wir wohnen, arbeiten und unsere Freizeit verbringen auf den Kopf gestellt. Einige Megatrends haben sich beschleunigt, und die Preisspirale auf den Immobilienmärkten hat sich in der Folge nochmals weitergedreht. Dennoch finden Investoren auch im aktuellen Marktumfeld weiterhin attraktive Investitionsmöglichkeiten im gewerblichen Immobilienmarkt. Angesichts der zahlreichen Herausforderungen für die einzelnen Sektoren gilt es, widerstandsfähige Subsektoren zu identifizieren.

Der erzwungene Homeoffice-Boom beschleunigt den Abbau von Büroflächen, der anhaltende Trend zum Onlinehandel setzt den stationären Einzelhandel weiter unter Druck, sorgt aber gleichzeitig für Hochkonjunktur auf dem Logistikmarkt, und Wohnen ist auf einmal (wieder) alles andere als langweilig – so lautet der hauptsächlich durch Corona bedingte Tenor in Europa.

Betrachtet man die Transaktionsvolumina auf dem Gewerbeimmobilienmarkt in Europa, so zeigt sich ein gespaltener Markt. Zwar legten die Transaktionsvolumina im 2. Quartal gegenüber dem 1. wieder zu, wurden dabei aber vor allem von den Sektoren Logistik und Wohnen getragen – dem Mantra „Beds & Sheds“ folgend. Im Büro- und Einzelhandelssektor lagen die Investmentumsätze deutlich unter den Vorjahreswerten.

Die dritte Pandemiewelle und die abwartende Haltung vieler Investoren gaben hierfür den Ausschlag. Doch infolge der fortschreitenden Impfkampagnen, der gelockerten Corona-Restriktionen und der damit einhergehenden wirtschaftlichen Erholung werden sich unseres Erachtens nach die Gewerbeimmobilienmärkte wieder erholen. Global warten trotz Corona derzeit laut Preqin noch 67 Mrd. US-Dollar als investierbares „Dry Powder“ darauf, im Rahmen der klassischen Core, Core-plus, Value-add und opportunistischen Strategien in den europäischen Immobilienmärkten investiert zu werden.

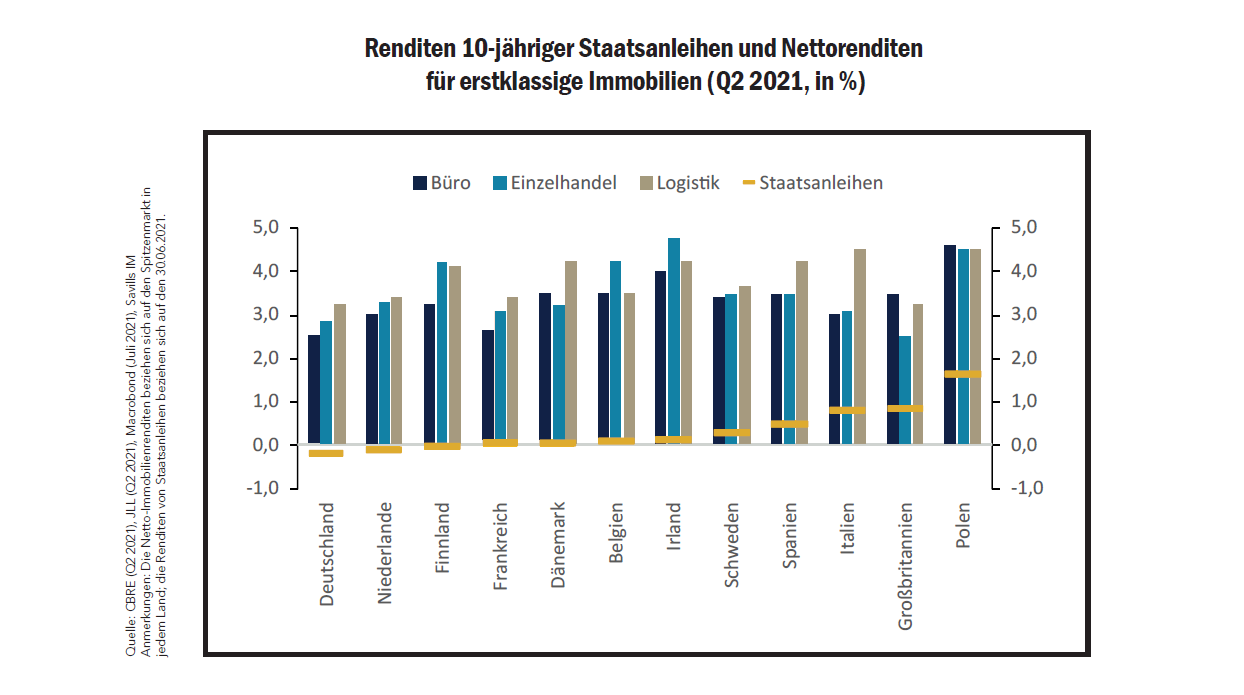

Der Immobilienmarkt profitiert weiterhin von der Geldpolitik der wichtigsten Notenbanken weltweit. Wir gehen davon aus, dass die Europäische Zentralbank (EZB) die Leitzinsen unverändert niedrig halten und die groß angelegten Ankäufe von Vermögenswerten noch lange fortsetzen wird. Entsprechend dürften die Benchmarkrenditen von 10-jährigen Staatsanleihen weiter nahe ihrer historischen Tiefststände verharren (Abbildung).

Supermärkte statt Shoppingmeilen

Ein struktureller Wandel im Verbraucherverhalten und eine beschleunigte Verlagerung hin zum Onlinehandel im Zuge der Pandemie haben die Herausforderungen noch verschärft, mit denen sich der stationäre Einzelhandel bereits vor der Krise konfrontiert sah.

Der Lebensmitteleinzelhandel hingegen profitiert von einer stabilen Einnahmequelle, da es sich bei Lebensmitteln um notwendige Käufe handelt. Unserer Ansicht nach treffen hier langfristige Trends aus zwei Welten aufeinander, die gut zusammenpassen: Lebensmitteleinzelhändler sind weiterhin bestrebt, Standorte langfristig zu sichern und entsprechend lange Mietverträge abzuschließen. Gleichzeitig steigt die Nachfrage nach langfristigen und sicheren Ertragsströmen von Core- und Core Plus-Investoren.

Fachmärkte und Fachmarktzentren schlagen sich trotz der Krise wacker. Im Falle von Bau- und Gartenmärkten erlebten sie gar ein beachtliches Comeback. Wir gehen davon aus, dass sich dieser Trend verstetigt und sich daraus neue Investmentchancen ergeben – angetrieben durch potenziell höhere Homeoffice-Quoten in der Post-Corona-Zeit.

Weiter auf Seite 2