Warum Chinas Aktien – trotz Pandemie, Markteinbrüchen und dem radikalen Eingreifen der Regierung – noch immer ein Kauf sind, dazu äußert sich Colin Liang, Head of China bei RWC Partners.

Seit rund zwei Jahren kämpft die Welt gegen Covid-19 und die wirtschaftlichen Auswirkungen der Pandemie. Während weltweit noch viel zu tun ist, liefern einzelne Vorkämpfer einen Eindruck, wie die Rückkehr zu einem normaleren Leben aussehen kann. Für die Analysten des Emerging- and Frontier-Markets-Team von RWC Partners vor Ort heißt das, wieder loszugehen, um Portfoliounternehmen zu besuchen.

Die Wiederaufnahme des Reiseverkehrs ist aber nur ein Zeichen für die Erholung der Weltwirtschaft. Unsere globale Wachstumsprognose von 6,0 Prozent für 2021 wird gestützt durch die weltweite Einführung von Impfstoffen, die Ausweitung fiskalischer Anreize, die Anpassung an die Pandemie bei den Unternehmen und die Erwartung eines Wiederauflebens der Nachfrage, wo Beschränkungen gelockert werden. Wenn unsere Prognose eintrifft, wird die Weltwirtschaft so schnell wachsen wie seit fast 50 Jahren nicht mehr. Wir glauben dabei vor allem an eine anhaltende Outperformance der Schwellenländer.

China als Vorreiter – auch nach der Pandemie

Vorreiter hierbei ist klar das Reich der Mitte. Auch wenn die Pandemie das Land schwer getroffen hat: Nach Berücksichtigung aller Analyse- und Fundamentaldaten bleiben die positiven Aussichten für China intakt, es besticht vor allem durch seinen starken Binnenmarkt. Im Vergleich zu Indien beispielsweise hat China ein 5,5‑faches Bruttoinlandsprodukt und eine doppelt so hohe Börsenkapitalisierung.

Darüber hinaus sind die Aktien Chinas, wie auch von anderen Schwellenländern, im Vergleich zu den Industrieländern weiterhin attraktiv bewertet, aber in den Anlegerportfolios oft noch deutlich unterrepräsentiert. Vergleicht man China und die USA nach ihrem Anteil am BIP weltweit und nach ihrem Anteil im MSCI AC World Index, zeigt sich ein deutliches Ungleichgewicht: Die USA erwirtschaftet 24 Prozent des BIP, hält aber 55 Prozent im Index. China dagegen kommt auf 16 Prozent beim BIP, aber nur 5 Prozent im Index. Dabei weist China nur eine geringe Korrelation zu den globalen Märkten auf, kann das Portfolio demnach noch stabilisieren.

Schon in diesem Jahr war der anhaltende Aufschwung in den Bereichen Konsum und Dienstleistungen eine der wichtigsten Säulen des chinesischen Wirtschaftswachstums. Zum gegenwärtigen Zeitpunkt ist die Erholung noch unvollständig, gerade in Bereichen, die von den Bemühungen zur Pandemiebekämpfung betroffen sind. Wir gehen aber davon aus, dass die chinesischen Behörden die Pandemie unter Kontrolle halten und die Binnenkonjunktur sich weiter normalisieren wird. Außerdem wird die Erholung durch drei fundamentale Faktoren gestützt.

Mehr Einkommen, weniger Arbeitslosigkeit und steigendes Konsumentenvertrauen

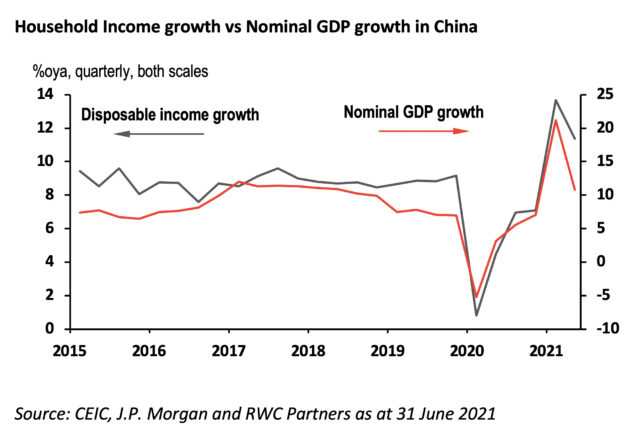

Der wichtigste Faktor, der den Konsum antreibt, ist erstens das Wachstum der Haushaltseinkommen, das sich in der Regel parallel zum nominalen BIP-Wachstum entwickelt (Abb. 1). Unsere Schätzungen eines realen BIP-Wachstums von 8,5 Prozent und eines nominalen BIP-Wachstums von 12,0 Prozent in diesem Jahr spiegeln unsere Einschätzung wider, dass das Einkommen der privaten Haushalte stetig wachsen und die Erholung des Konsums stützen wird.

Abb. 1: Household Income growth vs Nominal GDP growth in China

Zweitens hat sich die Lage auf dem Arbeitsmarkt deutlich verbessert und die Arbeitslosigkeit ist bereits im März wieder in die Nähe des Niveaus vor der Pandemie zurückgekehrt.

Und drittens hat sich auch das Verbrauchervertrauen weiter erholt. Eine Umfrage der Chinesischen Volksbank (PBoC) zum Vertrauen der städtischen Einleger zeigt, dass sich die Stimmung seit dem dritten Quartal 2020 langsam bessert. Dies deutet darauf hin, dass es noch Spielraum gibt und sich Wirtschaftswachstum, Einkommenszuwächse und zunehmendes Verbrauchervertrauen für den Rest des Jahres gegenseitig stärken sollten.

Chinas Regulierungs-Risiko

Nun war 2021 in China eindeutig ein Jahr mit vielen politischen Maßnahmen. Die RWC-Fonds bleiben in den Sektoren, die mit politischem Gegenwind konfrontiert sind, wie Internet, Immobilien und Bildung, untergewichtet, da diese Sektoren in Zukunft beeinträchtigt werden könnten. Die chinesische Regierung hat begonnen, sich mit dem Problem der Einkommensunterschiede in China zu befassen, obwohl das Land weiterhin große Fortschritte bei den technologischen Fortschritten und seiner konsumorientierten Wirtschaft macht. Wir glauben nicht, dass regulatorische Fragen Chinas Gesamtattraktivität schmälern werden; allerdings könnten sich die Sektorpolitik und ‑präferenzen verschieben. Wir beobachten die Vorgaben der Regierung und investieren vor allem in die Bereiche der Wirtschaft, denen auch die chinesische Regierung hohe Bedeutung beimisst.

Reisen als Schlüsselthema

Wir haben drei Schlüsselthemen identifiziert, die von der Erholung nach Covid-19 besonders profitieren dürften: Moderner Einzelhandel und Einkaufszentren, Reisen und neue Technologien.

Fragt man unsere Analysten dazu nach Einzeltiteln, wird etwa die Huazhu-Gruppe als Beispiel genannt, eine führende Mehrmarken-Hotelgruppe in China. Das Unternehmen besitzt ganze 12 Hotelmarken, darunter etwa HanTing für Economy-Hotels, Ji Hotel für Hotels der mittleren und Joya für Häuser der gehobenen Kategorie. Die Gruppe profitiert von zwei parallelen Entwicklungen: Zum einen streben die einheimischen Verbraucher der wachsenden Mittelschicht in China zunehmend nach qualitativ hochwertigen Dienstleistungen. Zum anderen ist auch die Erholung des internationalen Reiseverkehrs ein gutes Zeichen für die Hotelbranche. Das normalisierte Gewinnwachstum des Unternehmens wird auf 48 Prozent geschätzt, gestützt durch die Konsolidierung der gesamten Reisebranche.

Das Reich der Mitte war das erste Land, das wir nach der globalen Pandemie wieder besuchen konnten. China ist, neben Indien, ein gutes Beispiel für die Eindämmung von Covid-19. Eine Erholung des Reiseverkehrs, des Konsums und der Mobilität in der zweiten Jahreshälfte wird Chinas Wirtschaft künftig erheblichen Rückenwind verleihen. Wir sind überdies optimistisch, dass diese Trends auch auf andere Schwellenländer zutreffen werden.