Private Debt umschreibt die Bereitstellung von Fremdkapital – z. B. an Unternehmen – ohne Einschaltung der Kapitalmärk-te. Neben Banken treten verstärkt Nicht-Banken, also institutionelle Investoren wie z. B. Versicherer oder auch Kreditfonds, die entweder in unverbriefte Darlehensforderungen investieren oder sogar selbst Darlehen vergeben, in Erscheinung.

Die Finanzierungsformen sind dabei vielfältig: angefangen von der Finanzierung von Private Equity‑, M&A- oder Immobilien-Transaktionen bis hin zur Wachstums- oder Akquisitionsfinanzie-rung oder einer Rekapitalisierung. Auch bei der Art und Weise gibt es eine große Bandbreite: angefangen von erstrangigen Finanzierungen, Mezzanine-Finanzierungen bis hin zu sog. Unitranche-Finanzierungen. Letztere enthalten Elemente vorrangiger und nachrangiger Darlehen. Unitranche-Finanzierungen haben keine laufenden Tilgungen, dafür muss das kreditnehmende Unternehmen am Laufzeitende die gesamte Summe auf einmal refinanzieren. Natürlich sind auch für Kreditfonds und deren Investoren Financial Covenants von zentraler Bedeutung. Diese sind mit Covenants bei Bankkrediten vergleichbar, aber deutlich flexibler bzw. individueller ausgestaltet, allerdings ist die Flexibilität mit einem deutlich höheren Zinssatz zu bezahlen.

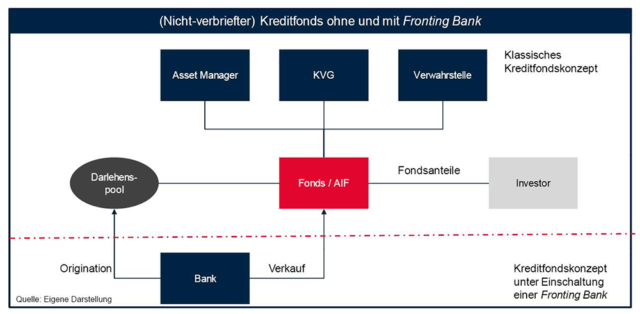

Kreditfonds gehören in Deutschland seit 2015 zu den rele-vanten Marktakteuren im Segment Private Debt. Ausgehend von einer Änderung der BaFin-Verwaltungspraxis und der sich anschließenden Gesetzesänderung im KAGB ist bestimmten Arten von Alternativen Investmentfonds (AIFs) nicht nur die Prolongation und Restrukturierung von bereits erworbenen Darlehen erlaubt, sondern auch die originäre Kreditvergabe. Letztere ist allerdings ausschließlich geschlossenen AIFs (typische Rechtsform ist dabei die Investment-Kommanditgesellschaft oder eine GmbH & Co. KG) vorbehalten. Diese haben gegenüber OGAW-Fonds erweiterte Anlagemöglichkeiten und dürfen auch in illiquidere Assets investieren. Neben einschlägigen in Deutschland zugelassenen Kreditfonds sind hier mittlerweile auch eine Vielzahl europäischer Fonds aktiv, die zum einen Gelder deutscher Investoren entgegennehmen, zum anderen hier selbst Kredite vergeben. Stark vertreten sind insbesondere in Luxemburg domizilierte Fonds, die typischerweise als regulierter Spezialfonds (SIF) bzw. Risikokapitalfonds SICAR oder als RAIF (Reserved Alternative Investment Fund) strukturiert sind, wobei der letztgenannte selbst nicht erlaubnispflichtig ist.

Mit dem europäischen langfristigen Investmentfonds ELTIF – und prinzipiell auch mit den Pendants EuVECA und EuSEF – stehen zudem besondere europäische Fondsvehikel speziell für Anlagen in Eigenkapital- oder eigenkapitalähnliche Instrumente bzw. Schuldtitel zur Verfügung, welche ebenfalls selbst Kredite gewähren dürfen. Aufgrund diverser Anlagerestriktionen, die insbesondere auch auf Retail-Anleger zugeschnitten sind, haben sich diese Vehikel bei Kreditfonds bislang noch nicht durchsetzen können.

Verwaltet werden Kreditfonds von einer Kapitalverwaltungsgesellschaft (KVG), die einer Erlaubnis- bzw. Registrierungspflicht unterliegt. In Deutschland ist insbesondere die originäre Kreditvergabe an besondere Anforderungen in Bezug auf das Risikomanagement geknüpft, die die BaFin in den sog. KAMaRisk konkretisiert hat. Bei der Darlehensvergabe an Tochtergesellschaften (sog. Gesellschafterdarlehen) gibt es dabei gewisse Erleichterungen, um praktischen Finanzierungsbedürfnissen innerhalb von Beteiligungsstrukturen (z.B. Private Equity und Venture Capital) Rechnung zu tragen.

weiter auf Seite 2