Auffällig war in den ersten sechs Monaten des Jahres das unterschiedliche Anlegerverhalten der Investoren: Trotz der Verwerfungen durch die Corona-Krise hielten institutionelle Investoren bis auf kleinere Rückgaben unverändert an der Anlageklasse der Liquid Alternatives fest. Ein Teil der Privatanleger trat im Gegensatz dazu den Rückzug an: So gab es innerhalb der institutionellen Anteilklassen geringe Mittelabflüsse von 2,7 Mrd. Euro (-2,2 %), während Private aus ihren Anteilklassen 23,7 Mrd. Euro (-15,9 %) abzogen. Damit stieg der Anteil institutioneller Investoren am gesamten verwalteten Vermögen seit Juni 2019 um fünf Prozentpunkte auf einen neuen Höchststand von 49,5 %. Das sind die Ergebnisse der halbjährlich von Lupus alpha durchgeführten Absolute Return-Studie, in der der Frankfurter Asset Manager auf Basis von Daten des Analysehauses Refinitiv die Entwicklung aktiv gemanagter Absolute Return- und Alternativen UCITS-Fonds in Deutschland analysiert.

„Im ersten Halbjahr haben alternative Strategien gezeigt, dass sie in der Lage sind, Verluste im Anlageportfolio abzufedern“, sagt Ralf Lochmüller, CEO und Managing Partner von Lupus alpha. „Institutionelle Anleger schauen, stärker als private Investoren, bei Liquid Alternatives auf die diversifizierenden Effekte in ihrem Gesamt-portfolio und halten deswegen auch bei erheblichen Marktverwerfungen an dieser Anlageklasse fest. Das zeigt, dass alternative Strategien ihren festen Platz in der strategischen Asset Allokation institutioneller Investoren gefunden haben,“ so Lochmüller weiter.

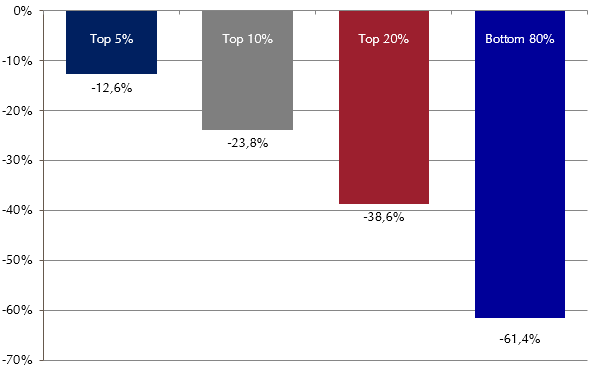

Insgesamt ist das verwaltete Vermögen in der untersuchten Asset Klasse infolge der Corona-Krise und aufgrund von Mittelabflüssen deutlich geschrumpft. Es sank zwischen Januar und Juni 2020 um über 13 % auf 238,1 Mrd. Euro. Vor allem kleinere Fonds haben erheblich Mittel verloren. Auf die volumensmäßig kleinsten 80 % der untersuchten Fonds entfällt nur gut ein Fünftel des Marktvolumens, doch mussten sie 61,4 % aller Mittelabflüsse verkraften. Die Top 5 % der Fonds hingegen sind bei einem Minus von 12,6 % mit vergleichsweise moderaten Abflüssen durch die Krise gekommen. Mit Blick auf die Strategien konnten nur Alternative Global Macro, AR Bond Other, AR USD und AR Other Zuflüsse verbuchen, während AR EUR High die größten Abflüsse hinnehmen musste.

Netto-Mittelzuflüsse 1 HJ-2020

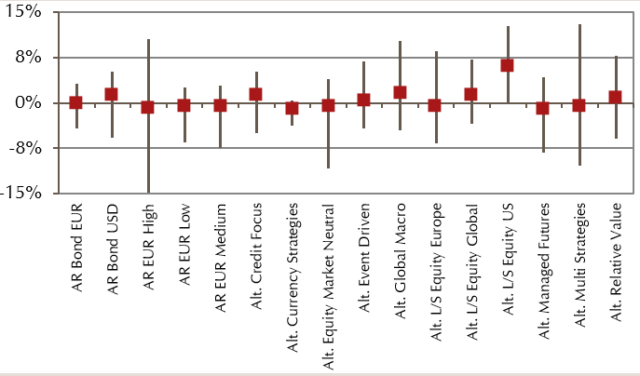

Die Wertentwicklungder Absolute Return- und Liquid Alternatives-Strategien war im ersten Halbjahr 2020 Corona-bedingt bei den meisten Strategien im Durchschnitt negativ. Die größten Verlierer sind Alternative Other (-9,9 %), Alternative Global Macro (-7,3 %) und Alternative Multi Strategies (-6,6 %). Am besten entwickelten sich Absolute Return Bond Strategien mit USD-Fokus mit durchschnittlich ‑0,8 %. Insgesamt erzielten nur 24 % der Fonds seit Jahresbeginn eine positive Wertentwicklung. Insgesamt lag in den ersten sechs Monaten die mittlere Rendite der Absolute Return und Alternatives-Fonds bei ‑4,2 % und damit über der von globalen Aktien (MSCI Welt: ‑5,8%).

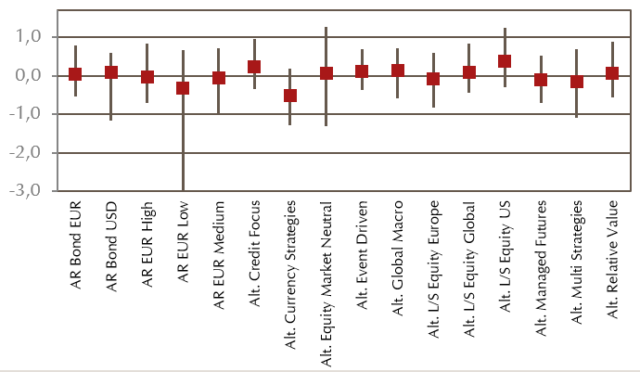

Die negative Wertentwicklung im Zuge der Corona-Pandemie schlägt auch auf das langfristige Ergebnis durch. Im Fünfjahresdurchschnitt erzielen rund 51 % aller Fonds mit ‑0,05 % p.a. negative Renditen. Eine positive Sharpe Ratio erzielen dabei noch immer etwa 53 % der Fonds (2019: 73%). Die Streuung reicht von +1,2 bis ‑1,3 und zeigt, dass die Qualitätsunterschiede zwischen den untersuchten Absolute Return- und Liquid Alternatives-Fonds unverändert hoch sind.

Sharpe Ratio über 5 Jahre

„Über die vergangenen fünf Jahre konnte nur knapp mehr als die Hälfte der Produkte ihr Versprechen einer positiven Sharpe Ratio halten“, sagt Ralf Lochmüller. „Als Investor ist das unbefriedigend. Dennoch, es zeigt sich, dass selbst in größten Marktverwerfungen immer noch Strategien zu finden sind, die ihren Anlegern einen positiven Nutzen im Gesamtportfolio stiften. Manager Picking, also die genaue Prüfung und gezielte Auswahl eines Asset Managers, ist hier der beste Weg zum Investmenterfolg.“ (ah)

Foto: Ralf Lochmüller, CEO und Managing Partner von Lupus alpha — Foto: © Lupus alpha